محتوا در یک نگاه

آخرین مهلت رسیدگی به جرائم ماده ۱۶۹

زمان رسیدگی به جرائم موضوع ماده ۱۶۹ مکرر الحاقی قانون مالیات های مستقیم پنج سال از تاریخ سررسید پرداخت مالیات بر درآمد می باشد.

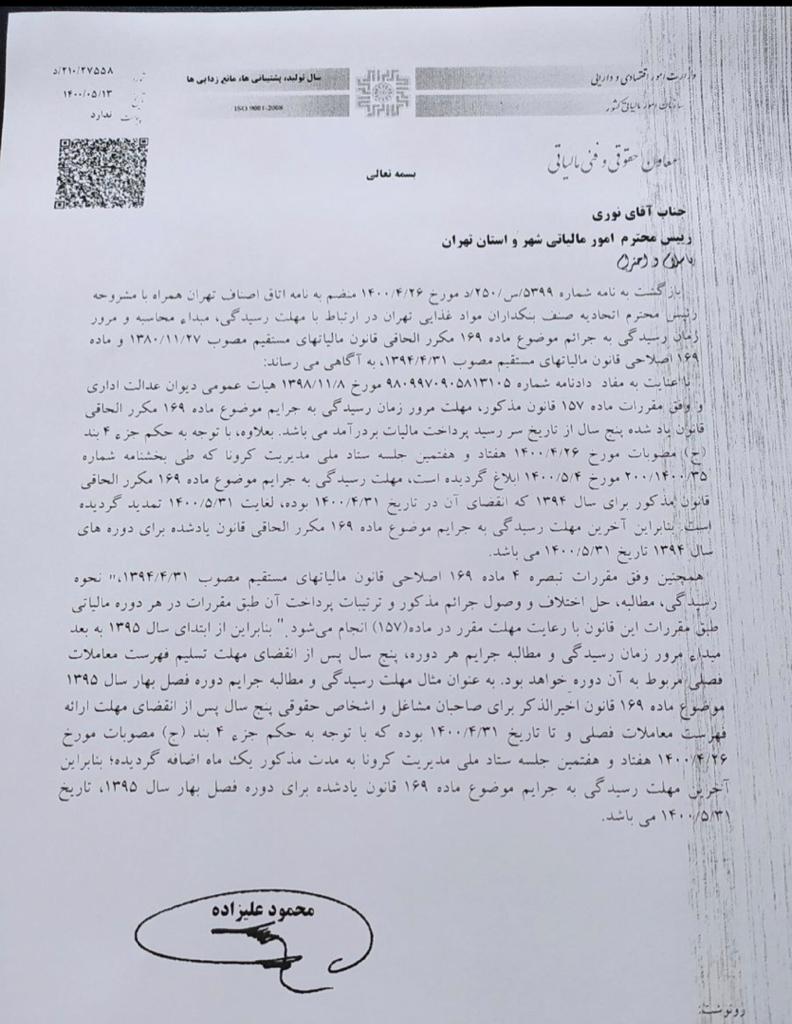

با عنایت به مفاد دادنامه شماره ۹۸۰۹۹۷۰۹۰۵۸۱۳۱۰۵ مورخ ۱۳۹۸/۱۱/۰۸ هیات عمومی دیوان عدالت اداری و وفق مقررات ماده ۱۵۷ قانون مالیات های مستقیم، مهلت مرور زمان رسیدگی پنج سال از تاریخ سررسید پرداخت مالیات بر درآمد می باشد.

با توجه به حکم جز ۴ بند (ج) مصوبات مورخ ۱۴۰۰/۰۴/۲۶ هفتاد و هفتمین جلسه ستاد ملی مدیریت کرونا که طی بخشنامه شماره ۳۵/۱۴۰۰/۲۰۰ ابلاغ گردیده است، مهلت رسیدگی به جرائم موضوع ماده ۱۶۹ مکرر الحاقی قانون مذکور برای سال ۱۳۹۴ که انقضای آن در تاریخ ۱۴۰۰/۰۴/۳۱ بوده، لغایت ۱۴۰۰/۰۵/۳۱ تمدید گردیده است.

بنابراین آخرین مهلت رسیدگی به جرائم موضوع ماده ۱۶۹ مکرر الحاقی قانون یاد شده برای دوره های سال ۱۳۹۴ تاریخ ۱۴۰۰/۰۵/۳۱ می باشد.

نحوی رسیدگی و وصول مذکور و ترتیبات پرداخت

وفق مقررات تبصره ۴ ماده ۱۶۹ اصلاحی قانون مالیت های مستقیم مصوب ۱۳۹۴/۰۴/۳۱ نحوه رسیدگی، مطالبه، حل اختلاف و وصول جرائم مذکور و ترتیبات پرداخت آن طبق مقررات در هر دوره مالیاتی طبق مقررات این قانون با رعایت مهلت مقرر در ماده (۱۵۷) انجام می شود. بنابراین از ابتدای سال ۱۳۹۵ به بعد مبدا مرور زمان رسیدگی و مطالبه جرایم هر دوره، پنج سال پس از انقضای مهلت تسلیم فهرست معاملات فصلی مربوط به آ دوره خواهد بود.

در ادامه با یک مثال توضیح می دهیم.

به عنوان مثال مهلت رسیدگی و مطالبه جرایم دوره فصل بهار سال ۱۳۹۵ موضوع ماده ۱۶۹ قانون اخیرالذکر برای صاحبان مشاغل و اشخاص حقوق پنج سال پس از انقضای مهلت ارائه فهرست معاملات فصلی و تا تاریخ ۱۴۰۰/۰۴/۳۱ بوده که با توجه به حکم جزی ۴ بند (ج) مصوبات مورخ ۱۴۰۰/۰۴/۲۶ هفتاد و هفتمین جلسه ستاد ملی مدیریت کرونا به مدت مذکور یک ماه اضافه گردیده؛ بنابراین آخرین مهلت رسیدگی به جرایم موضوع ماده ۱۶۹ قانون مالیات مستقیم برای دوره فصل بهار سال ۱۳۹۵، تاریخ ۱۴۰۰/۰۵/۳۱ می باشد.

در صورت نیاز به مشاوره با ما از طریق شماره ۰۹۹۱۳۷۸۳۴۶۱ در ارتباط باشید.