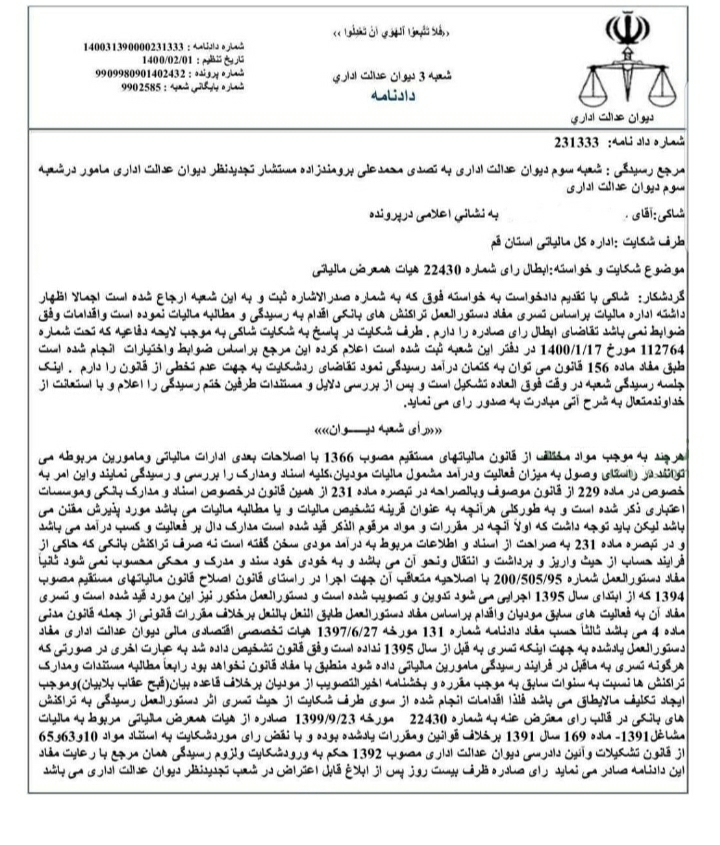

بررسی یک شکایت در خصوص مالیات بر تراکنش های بانکی

دیوان عدالت اداری در خصوص ابطال رای شماره ۲۲۴۳۰ در رابطه با این موضوع که اداره مالیات بر اساس تسری مفاد دستورالعمل تراکنش های بانکی اقدام و به رسیدگی و مطالبه مالیات نموده است، دادنامه ای به شرح زیر صادر کرده است.

««رأی شعبه دیوان»»

هرچند به موجب مواد مختلف از قانون مالیات های مستقیم مصوب ۱۳۶۶ با اصلاحات بعدی ادارات مالیاتی و مامورین مربوطه می توانند در راستای وصول به میزان فعالیت و درآمد مشمول مالیات مودیان،کلیه اسناد و مدارک را بررسی و رسیدگی نمایند.

این امر به خصوص در ماده۲۲۹ از قانون موصوف و بالصراحه در تبصره ماده ۲۳۱ از همین قانون در خصوص اسناد و مدارک بانکی و موسسات اعتباری ذکر شده است و به طور کلی هر آنچه به عنوان قرینه تشخیص مالیات و یا مطالبه مالیات می باشد.

مورد پذیرش مقنن می باشد لیکن باید توجه داشت که اولا آنچه در مقررات و مواد مرقوم الذکر قید شده است مدارک دال بر فعالیت و کسب درآمد می باشد و در تبصره ماده ۲۳۱ به صراحت از اسناد و اطلاعات مربوط به درآمد مودی سخن گفته است نه صرف تراکنش بانکی که حاکی از فرایند حساب از حیث واریز و برداشت و انتقال و نحو آن می باشد و به خودی خود سند ومدرک و محکی محسوب نمی شود.

ثانیا مفاد دستورالعمل شماره۹۵/۵۰۵/۲۰۰ با اصلاحیه متعاقب آن جهت اجرا در راستای قانون اصلاح قانون مالیاتهای مستقیم مصوب ۱۳۹۴ که از ابتدای سال ۱۳۹۵ اجرایی می شود تدوین و تصویب شده است و دستورالعمل مذکور نیز این مورد قید شده است و تسری مفاد آن به فعالیت های سابق مودیان و اقدام براساس مفاد دستورالعمل طابق النعل بالنعل بر خلاف مقررات قانونی از جمله قانون مدنی ماده۴ می باشد ثالثا حسب مفاد دادنامه شماره ۱۳۱ مورخه ۲۷/۶/۱۳۹۷ هیأت تخصصی اقتصادی مالی دیوان عدالت اداری مفاد دستورالعمل یادشده به جهت اینکه تسری به قبل از سال ۱۳۹۵ نداده است وفق قانون تشخیص داده شد به عبارت اخری در صورتی که هر گونه تسری به ماقبل در فرآیند رسیدگی مامورین مالیاتی داده شود منطبق با مفاد قانون نخواهد بود رابعا مطالبه مستندات و مدارک تراکنش ها نسبت به سنوات سابق به موجب مقرره و بخشنامه اخیر التصویب از مودیان بر خلاف قاعده بیان(قبح عقاب بلابیان) و موجب ایجاد تکلیف مالابطاق می باشد.

فلذا اقدامات انجام شده از سوی طرف شکایت از حیث تسری اثر دستورالعمل رسیدگی به تراکنش های بانکی در قالب رأی معترض عنه به شماره ۲۲۴۳۰ مورخه ۲۳/۹/۱۳۹۹ صادره از هیأت همعرض مالیاتی مربوط به مالیات مشاغل ۱۳۹۱- ماده ۱۶۹ سال ۱۳۹۱ بر خلاف قوانین ومقررات یادشده بوده و با نقض رأی مورد شکایت به استناد مواد ۱۰ و۶۳ و۶۵ از قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب ۱۳۹۲ حکم به ورود شکایت و لزوم رسیدگی همان مرجع با رعایت مفاد این دادنامه صادر می نماید رأی صادره ظرف بیست روز پس از ابلاغ قابل اعتراض در شعب تجدیدنظر دیوان عدالت اداری می باشد.

تصویر کامل این دادنامه را می توانید در ادامه مشاهده نمایید.

در صورت نیاز به مشاوره با ما از طریق شماره ۰۹۹۱۳۷۸۳۴۶۱ در ارتباط باشید.