معافیت حق مسکن و بن خواربار از مالیات حقوق

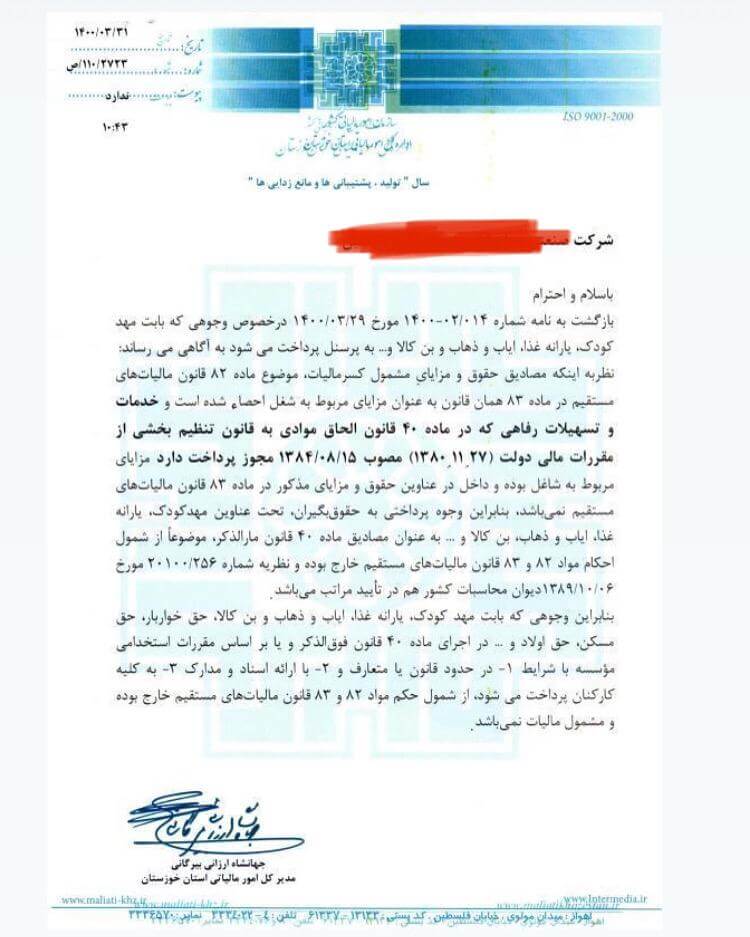

بازگشت به نامه شماره ۰۱۴/۰۲/۱۴۰۰ مورخ ۱۴۰۰/۰۳/۲۹ در خصوص وجوهی که بابت مهدکودک، یارانه غذا، ایاب و ذهاب و بن کالا و … به پرسنل پرداخت می شود به آگاهی می رساند: نظر به اینکه مصادیق حقوق و مزایای مشمول کسر مالیات، موضوع ماده ۸۲ قانون مالیات های مستقیم در ماده ۸۳ همان قانون به عنوان مزایای مربوط به شغل احصاء شده است و خدمات و تسهیلات رفاهی که در ماده ۴۰ قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت (۱۳۸۰/۱۱/۲۷) مصوب ۱۳۸۴/۰۸/۱۵ مجوز پرداخت دارد مزایای مربوط به شاغل بوده و داخل در عناوین حقوق و مزایای مذکور در ماده ۸۳ قانون مالیات های مستقیم نمی باشد، بنابراین وجوه پرداختی به حقوق بگیران، تحت عناوین مهدکودک، یارانه غذا، ایاب و ذهاب، بن کالا و … به عنوان مصادیق ماده ۴۰ قانون مارالذکر، موضوعا” از شمول احکام مواد ۸۲ و ۸۳ قانون مالیات های مستقیم خارج بوده و نظریه شماره ۲۵۶/۲۰۱۰۰ مورخ ۱۳۸۹/۱۰/۰۶ دیوان محاسبات کشور هم در تایید مراتب می باشد.

بنابراین وجوهی که بابت مهدکودک، یارانه غذا، ایاب و ذهاب و بن کالا، حق خواربار، حق مسکن، حق اولاد و … در اجرای ماده ۴۰ قانون فوق الذکر و یا براساس مقررات استخدامی موسسه با شرایط ۱- در حدود قانون یا متعارف و ۲- با ارائه اسناد و مدارک ۳- به کلیه کارکنان پرداخت می شود، از شمول حکم مواد ۸۲ و ۸۳ قانون مالیات های مستقیم خارج بوده و مشمول مالیات نمی باشد.

تصویر این نامه را میتوانید در فایل ضمیمه مشاهده کنید.

در صورت نیاز به مشاوره با ما از طریق شماره ۰۹۹۱۳۷۸۳۴۶۱ در ارتباط باشید.

۲ دیدگاه. ارسال دیدگاه جدید

نیاز به مشاوره در رابطه با مالیات حقوق دارم و فرمول محاسبه آن به چه صورت است؟

لطفاً راهنمایی بفرمائید ?

سلام وقتتون بخیر و شادی لطفا با شماره شرکت ۰۳۱۴۵۴۱۰۵ الی ۶ تماس بگیرید و با سرپرست حسابداری شرکت صحبت بفرمایید.