معافیت های مالیاتی واحدهای صنعتی و معدنی

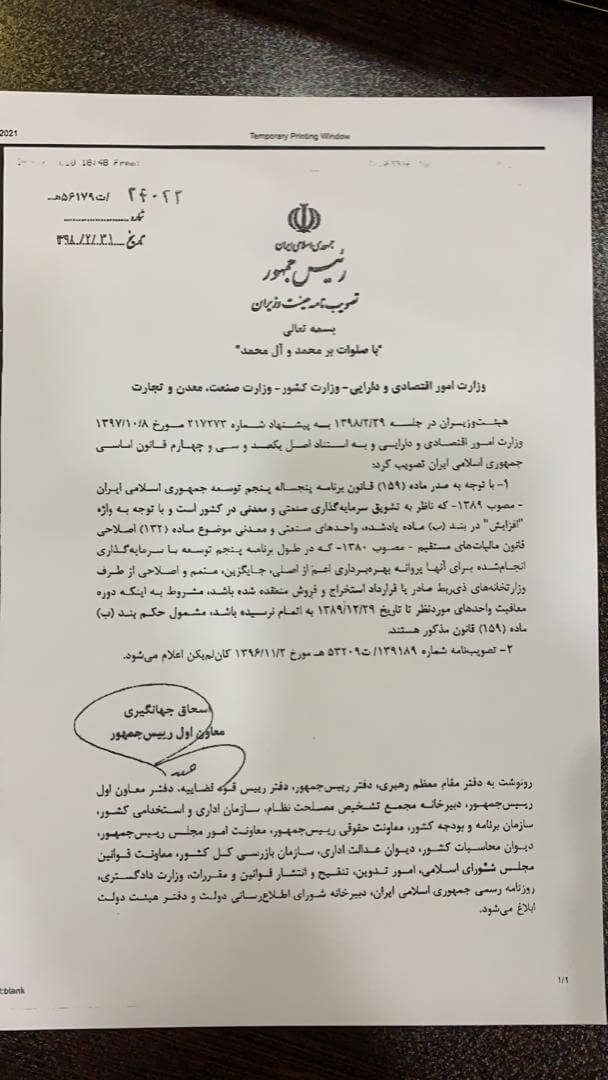

هئیت وزیران در تصویب نامه ای به موضوع اصل ۱۳۴ قانون اساسی جمهوری اسلامی ایران در خصوص معافیت های مالیاتی واحدهای صنعتی و معدنی پرداخته است و این گونه بیان نموده که:

- با توجه به صدر ماده (۱۵۹) قانون برنامه پنج ساله پنجم توسعه جمهوری اسلامی ایران – مصوب ۱۳۸۹ – که ناظر به تشویق سرمایه گذاری صنعتی و معدنی در کشور است و با توجه به واژه « افزایش» در بند (ب) ماده یاد شده، واحدهای صنعتی و معدنی موضوع ماده (۱۳۲) اصلاحی قانون مالیات های مستقیم – مصوب ۱۳۸۰ – که در طول برنامه پنجم توسعه با سرمایهگذاری انجام شده برای آنها پروانه بهرهبرداری اعم از اصلی، جایگزین، متمم و اصلاحی از طرف وزارتخانههای ذیربط صادر یا قرارداد استخراج و فروش منعقد شده باشد، مشروط به اینکه دوره معافیت واحدهای مورد نظر تا تاریخ ۱۳۸۹/۱۲/۲۹ به اتمام نرسیده باشد، مشمول حکم بند (ب) ماده (۱۵۹) قانون ذکر شده هستند.

تصویب نامه شماره ۱۳۹۱۸۹/ت ۵۳۲۰۹ هـ مورخ ۱۳۹۶/۱۱/۰۳ کان لم یکن اعلام میشود.

جهت مطالعه متن کامل تصویب نامه در رابطه با معافیت های مالیاتی واحدهای صنعتی می توانید مقاله «چه کسانی مشمول افزایش معافیت مالیاتی قانون برنامه پنجم توسعه می شوند؟» را مشاهده نمایید.

تصویر اصلی تصویب نامه هئیت وزیران در خصوص معافیت های مالیاتی واحدهای صنعتی را در ادامه مشاهده می کنید.

در صورت نیاز به مشاوره با ما از طریق شماره ۰۹۹۱۳۷۸۳۴۶۱ در ارتباط باشید.