معافیت های مالیات حقوق کدامند؟

در تکمیل بخشنامه شماره ۱۴۰۰/۰۲/۰۱۴ مورخ ۱۴۰۰/۰۳/۲۹ درخصوص معافیت های مالیات حقوق که در مقاله (معافیت حق مسکن و بن خواربار از مالیات حقوق) به آن پرداخته شده است.

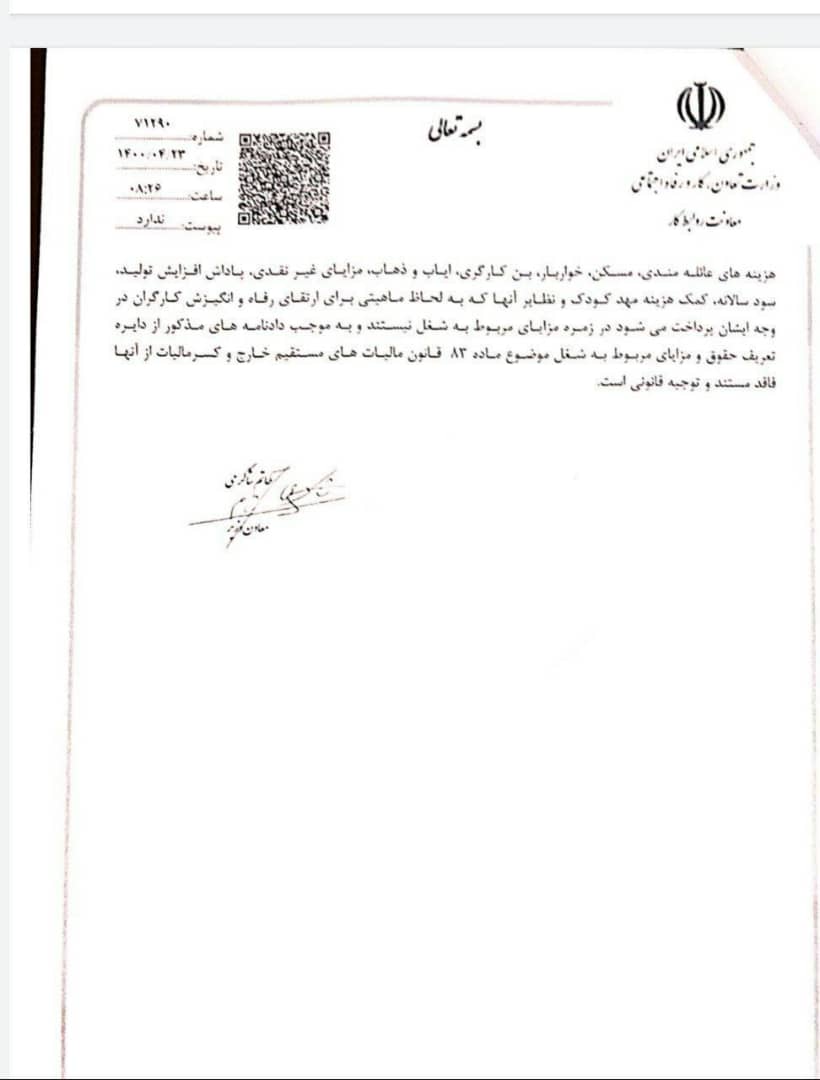

در این مطلب قصد داریم تمامی معافیت های مالیات حقوق را که در تاریخ ۱۴۰۰/۰۴/۲۳ شماره ۷۲۲۹۰ اعلام شده است بپردازیم.

در این بخشنامه اعلام شده هزینه های عائله مندی، مسکن، خواربار، بن کارگری، ایاب و ذهاب، مزایای غیر نقدی، پاداش افزایش تولید، سود سالانه، کمک هزینه مهد کودک و نظایر این ها از نظر ماهیتی برای ارتقای رفاه و انگیزش کارگران می باشد و در زمره مزایای مربوط به شغل نیستند و به موجب دادنامه های مذکور از دایره ی تعریف حقوق و مزایای مربوط به شغل موضوع ماده ۸۳ قانون مالیات های مستقیم خارج و کسر مالیات از آنها فاقد مستند و توجیه قانونی است.

تصویر اصلی این بخش نامه را می توانید در ادامه ببینید.

در صورت نیاز به مشاوره با ما از طریق شماره ۰۹۹۱۳۷۸۳۴۶۱ در ارتباط باشید.