نحوه اعمال تخفیف مالیاتی، براساس تغییرات سال مالی اشخاص حقوقی

نحوه اعمال تخفیف تبصره (۷) ماده (۱۰۵) قانون مالیات مستقیم در مورد اشخاص حقوقی که سال مالی خود را تغییر دادند.

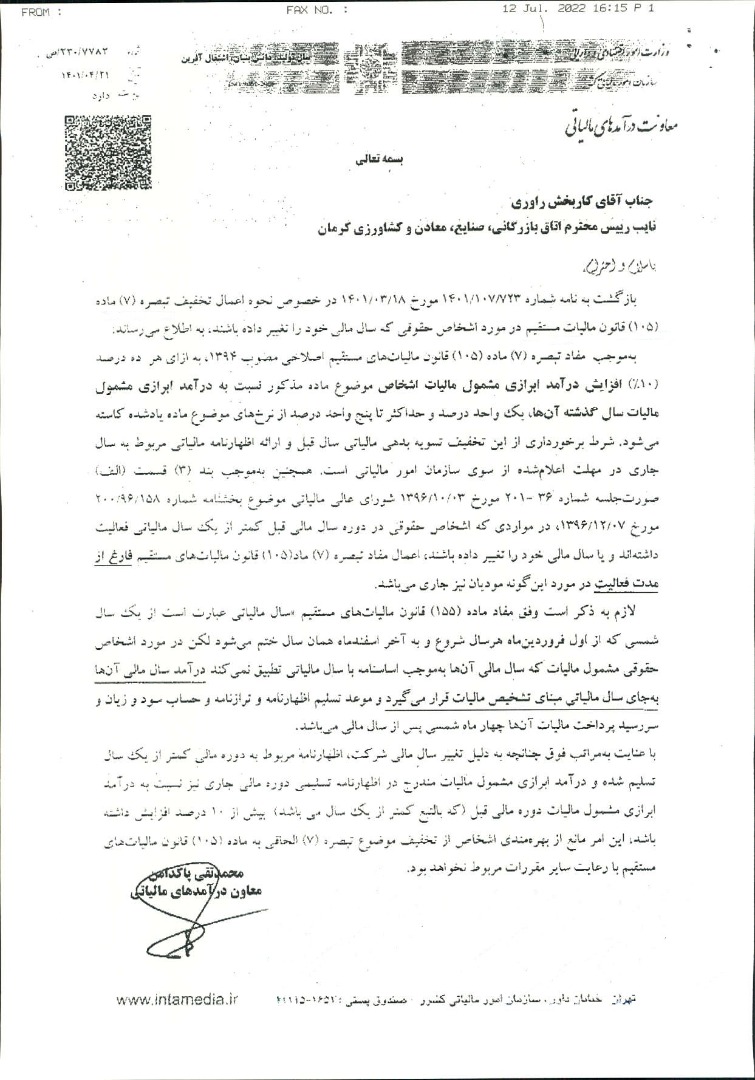

به موجب مفاد تبصره (۷) ماده (۱۰۵) قانون مالیات های مستقیم اصلاحی مصوب ۱۳۹۴، به ازای هر ده درصد (۱۰%) افزایش درآمد ابرازی مشمول مالیات اشخاص موضوع ماده مذکور نسبت به درآمد ابرازی مشمول مالیات سال گذشته آن ها، یک واحد درصد و حداکثر تا پنج واحد درصد از نرخ های موضوع ماده یادشده کاسته می شود.

شرط برخورداری از این تخفیف تسویه بدهی مالیاتی سال قبل و ارائه اظهارنامه مالیاتی مربوط به سال جاری در مهلت اعلام شده از سوی سازمان امور مالیاتی است.

در مواردی که اشخاص حقوقی در دوره سال مالی قبل کمتر از یک سال مالیاتی فعالیت داشته اند و یا سال مالی خود را تغییر داده باشند، اعمال مفاد تبصره (۷) ماده (۱۰۵) قانون مالیات های مستقیم فارغ از مدت فعالیت در مورد این گونه مودیان نیز جاری می باشد.

لازم به ذکر است وفق ماده (۱۵۵) قانون مالیات های مستقیم سال مالی عبارت است از یک سال شمسی که از اول فروردین ماه هرسال شروع و به آخر اسفندماه همان سال ختم می شود لکن در مورد اشخاص حقوقی مشمول مالیات که سال مالی آن ها به موجب اساسنامه با سال مالیاتی تطبیق نمی کند درآمد سال مالی آن ها به جای سال مالیاتی مبنای تشخیص مالیات قرار می گیرد و موعد تسلیم اظهارنامه و ترازنامه و حساب و سود و زیان و سررسید پرداخت مالیات آنها چهار ماه شمسی پس از سال مالی می باشد.

تصویر اصلی این بخشنامه را می توانید در ادامه مشاهده نمایید.

در صورت نیاز به مشاوره با ما از طریق شماره ۰۹۹۱۳۷۸۳۴۶۱ در ارتباط باشید.