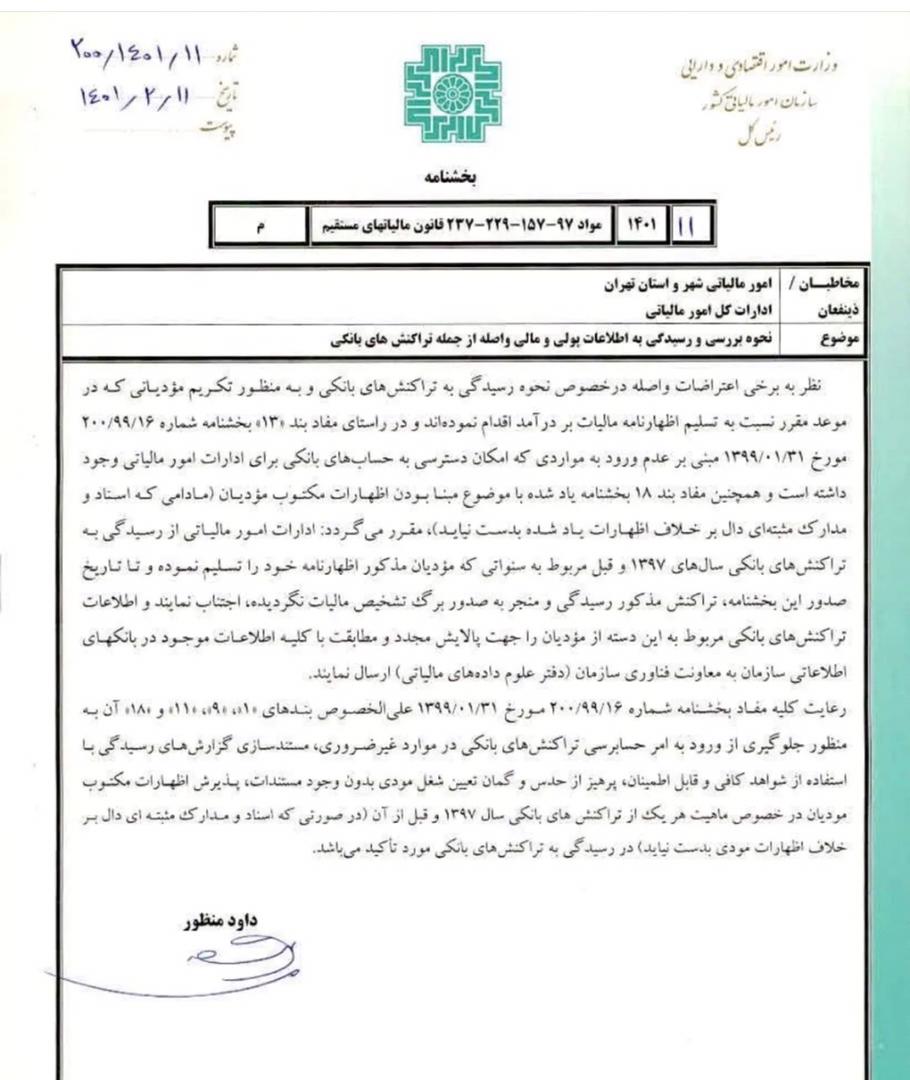

نحوی رسیدگی به اطلاعات پولی و مالی بدست آمده از تراکنش های بانکی (بخشنامه ی ۱۴۰۱)

باتوجه به اعتراضاتی که اخیراً از سوی مودیانی مالیاتی به وزارت امور اقتصادی ارسال کرده اند، این وزارتخانه در خصوص نحوی رسیدگی به تراکنش های بانکی بخشنامه ی جدیدی را جهت اجرا صادر نموده است.

طی بخشنامه ی جدید مورخ ۱۴۰۱/۰۲/۱۱ به شماره۲۰۰/۱۴۰۱/۱۱ به منظور تکریم مودیانی که در موعد مقرر نسبت به تسلیم اظهارنامه مالیات بر درآمد خود اقدام نموده اند و با استناد به مفاد بند ۱۳ و ۱۸ بخشنامه ۲۰۰/۹۹/۱۶ مورخ ۱۳۹۹/۰۱/۳۱ بخشنامه جدیدی را صادر نموده است.

بر اساس این بخشنامه و مفاد ذکر شده اداره امور مالیاتی در خصوص مواردی که امکان دسترسی به حساب های بانکی را داشته باشد، مبنا عدم ورود به این موارد می باشد و هم چنین با تکیه بر این موضوع که اظهارات مکتوب مودیان مادامی که اسناد و مدارکی مبنی بر رد اظهارات آن ها اعلام نگردد، مبنای تشخیص درآمد می باشد.

به موجب بخشنامه ی جدید صادره در اردیبهشت ۱۴۰۱ مقرر گردید که:

ادارات امور مالیاتی از رسیدگی به تراکنش های بانکی سال های ۹۷ به قبل از آن مربوط به سنواتی که مودیان اظهارنامه ی خود را تسلیم نموده اند و هم چنین تا تاریخ صدور این بخشنامه، تراکنش های آن ها مشمول رسیدگی و منجر به صدور برگ تشخیص مالیات نگردید، اجتناب نماید و تراکنش های بانکی مربوط به این دسته از مودیان را جهت بررسی مجدد و مطابقت با کلیه اطلاعات موجود در بانک های اطلاعاتی سازمان به معاونت فناوری و دفتر علوم داده های مالیاتی ارسال نمایند.

هم چنین به موجب یخشنامه ی ۲۰۰/۹۹/۱۲ مورخ ۱۳۹۹/۰۱/۳۱ ممیزان و کارشناسان اداره ی امور مالیاتی می بایست به منظور جلوگیری از ورود به امر حسابرسی تراکنش های بانکی در موارد غیر ضروری، مستندسازی گزارش های ریسدگی با استفاده از شواهد کافی و قابل اطمینان و پرهیز از حدس و گمان در خصوص تعیین شغل مودی بدون وجود مستندات پذیرش اظهارات مکتوب مودی در خصوص ماهیت هر یک از تراکنش های بانکی سال ۹۷ به قبل از آن در رسیدگی به تراکنش های بانکی اقدام نمایند.

تصویر اصلی این بخشنامه را می توانید در ادامه مشاهده نمایید.

در صورت نیاز به مشاوره با ما با شماره ۰۹۹۱۳۷۸۳۴۶۱ در ارتباط باشید.