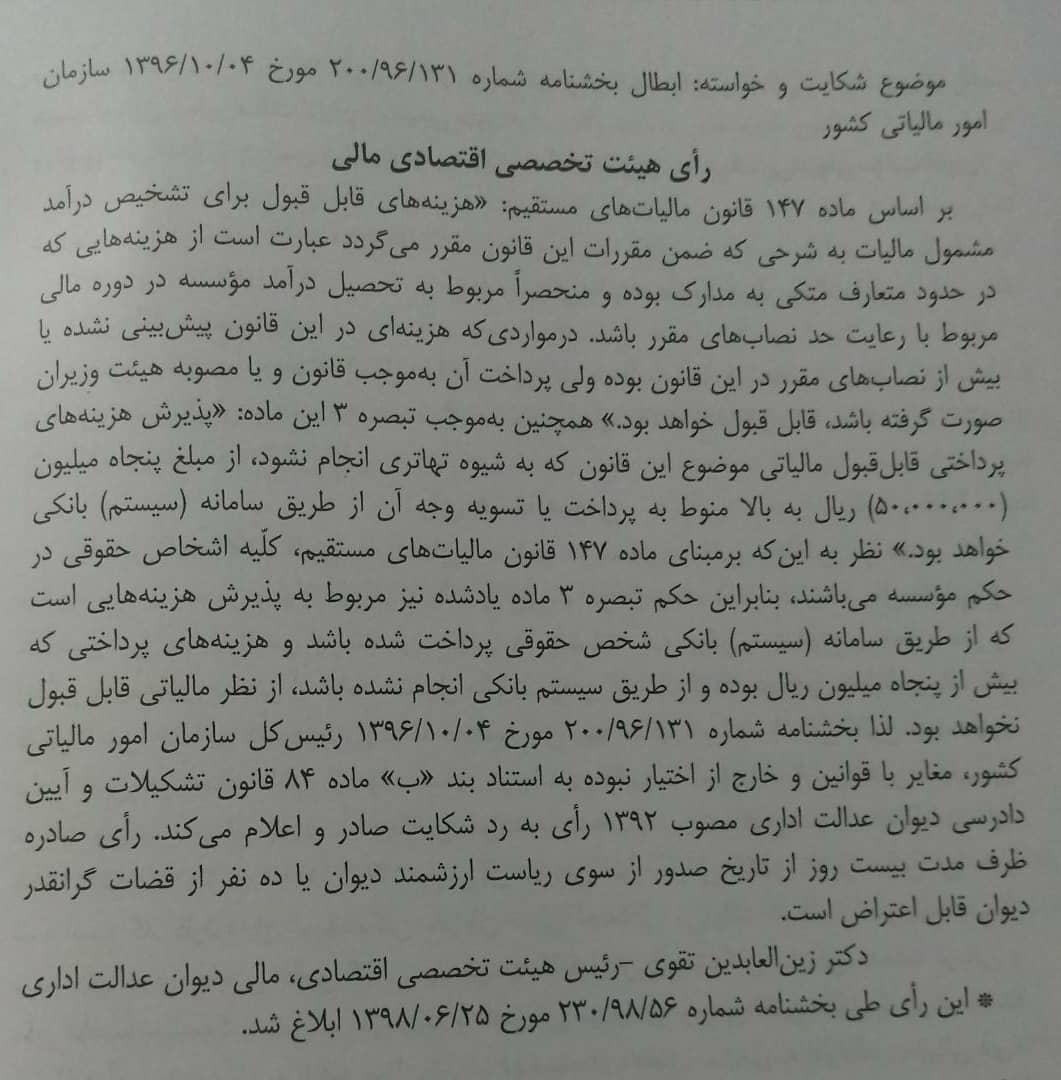

کدام هزینهها در، درآمدِ مشمول مالیات قابل قبول است؟

پیرو ابطال بخشنامه ۲۰۰/۹۶/۱۳۱ مورخ ۱۳۹۶/۱۰/۰۴ سازمان امور مالیاتی کشور، در رابطه با موضوع «هزینه های قابل قبول در، درآمدِ مشمول مالیات» هئیت تخصصی اقتصادی مالی دیوان عدالت اداری به بررسی موضوع پرداخته است.

خلاصه رای این هئیت در خصوص هزینه های قابل قبول در درآمدهای مشمول مالیات به شرح زیر می باشد:

بر اساس ماده ۱۴۷ قانون مالیات های مستقیم آن دسته از هزینه های قابل قبول برای تشخیص درآمدِ مشمول مالیات عبارت اند از هزینه هایی که در حدود متعارف و بر اساس مدارک بوده است و منحصراً مربوط به کسب درآمد در دوره مالی مربوطه با رعایت حد نصاب های مقرر باشد.

آن دسته از هزینه هایی که در این قانون پیش بینی نشده، یا بیش از نصاب های مقرر در این قانون بوده ولی پرداخت آن به موجب قانون یا مصوبات هئیت وزیران صورت گرفته باشد، قابل قبول خواهد بود.

همچین به موجب تبصره ۳ این ماده، هزینههایی قابل قبول در، درآمدِ مشمول مالیات است که کمتر از ۵۰,۰۰۰,۰۰۰ ریال باشند و مستندات آن ها مبنی بر پرداخت برای درآمد موجود باشد یا اگر بیش از ۵۰,۰۰۰,۰۰۰ ریال باشند باید حتما از طریق سامانه بانکی موسسه مربوطه پرداخت گردیده باشند.

در ضمن هیچ کدام از این هزینه ها نباید از طریق تهاتر انجام گرفته باشند.

می توانید تصویر اصلی این رای را در ادامه مشاهده نمایید.

در صورت نیاز به مشاوره با ما از طریق شماره ۰۹۹۱۳۷۸۳۴۶۱ در ارتباط باشید.