مالیات بر درآمد و بن مسکن و بن نقدی در ۱۴۰۱ مشخص شد

با توجه به ابهامات مطرح شده در خصوص مالیات بر درآمد حقوق کارکنان دولتی و غیر دولتی در سال ۱۴۰۱، بخشنامه جدیدی در تاریخ ۲۸-۲-۱۴۰۱ ارسال گردید.

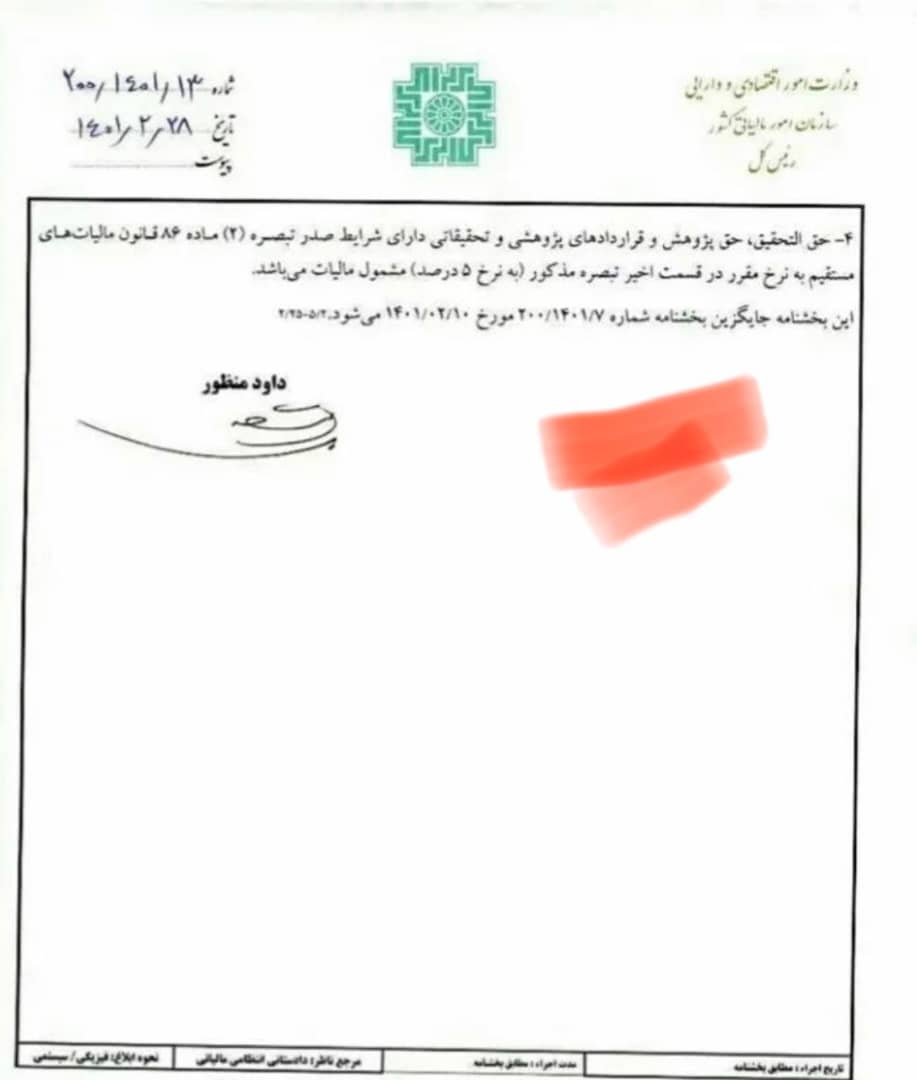

این بخشنامه جایگزین بخشنامه شماره ۲۰۰/۱۴۰۱/۷ مورخ ۱۰-۰۲-۱۴۰۱ می باشد.

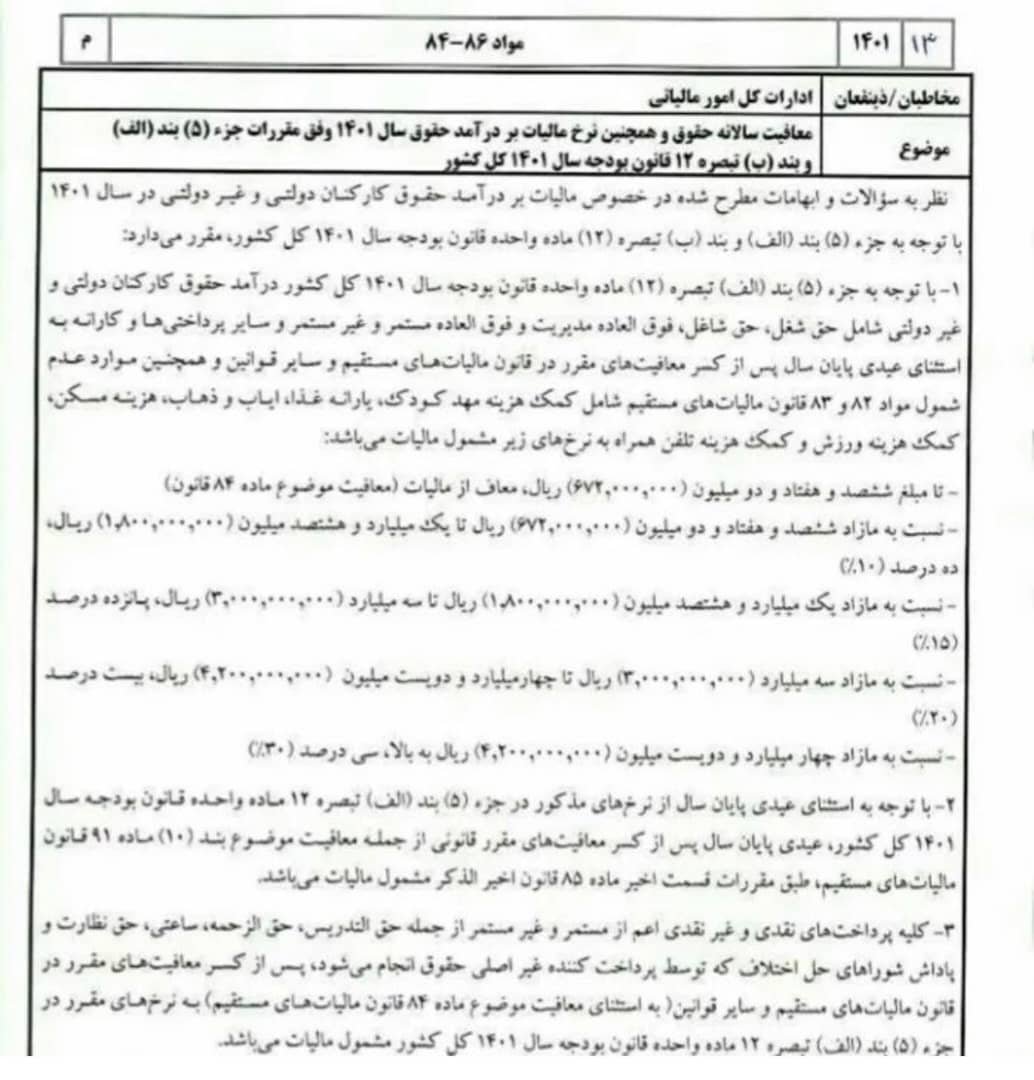

طبق بخشنامه ی جدید و با توجه به جز ۵ بند الف و بند ب تبصره ۱۲ ماده واحده قانون بودجه سال ۱۴۰۱ کل کشور مقرر شد که:

۱- درآمد حقوق کارکنان دولتی و غیر دولتی شامل حق شغل، حق شاغل، فوق العاده مدیریت و فوق العاده مستمر و غیر مستمر و سایر پرداختی ها و کارانه به استثنای عیدی پایان سال پس از کسر معافیت های مقرر در قانون مالیات های مستقیم و سایر قوانین و همچنین موارد عدم شمول مواد ۸۲ و ۸۳ قانون مالیات های مستقیم شامل کمک هزینه مهد کودک، یارانه غذا، ایاب و ذهاب، هزینه مسکن، کمک هزینه ورزش و کمک هزینه تلفن همراه به نرخ های زیر مشمول مالیات می باشند:

- تا مبلغ ششصد و هفتاد و دو میلیون (۶۷۲،۰۰۰،۰۰۰) ریال، معاف از مالیات (معافیت موضوع ماده ۸۴ قانون)

- نسبت به مازاد ششصد و هفتاد و دو میلیون (۶۷۲،۰۰۰،۰۰۰) ریال تا یک میلیارد و هشتصد میلیون (۱،۸۰۰،۰۰۰،۰۰۰) ریال، ده درصد (۱۰%)

- نسبت به مازاد یک میلیارد و هشتصد میلیون (۱،۸۰۰،۰۰۰،۰۰۰) ریال تا سه میلیارد (۳،۰۰۰،۰۰۰،۰۰۰) ریال، پانزده درصد (۱۵%)

- نسبت مازاد سه میلیارد (۳،۰۰۰،۰۰۰،۰۰۰) ریال تا چهار میلیارد و دویست میلیلون (۴،۲۰۰،۰۰۰،۰۰۰) ریال، بیست درصد (۲۰%)

- نسبت به مازاد چهار میلیارد و دویست میلیلون (۴،۲۰۰،۰۰۰،۰۰۰) ریال به بالا، سی درصد (۳۰%)

۲- با توجه به استثنا بودن عیدی پایان سال از نرخ های مذکور، عیدی پایان سال پس از کسر معافیت های مقرر قانونی از جمله معافیت موضوع بند۱۰ ماده ۹۱ قانون مالیات های مستقیم، طبق مقررات قسمت اخیر ماده ۸۵ قانون اخیر الذکر مشمول مالیات می باشد.

۳ تمامی پرداخت های نقدی و غیر نقدی که توسط پرداخت کننده غیر اصلی حقوق انجام می شود، پس از کسر معافیت های مقرر در قانون مالیات های مستقیم و سایر قوانین به نرخ های مقرر در جز ۵ بند الف تبصره ۱۲ ماده واحده قانون بودجه سال ۱۴۰۱ مشمول مالیات می باشد.

تصویر اصلی این بخشنامه را می توانید در ادامه مشاهده نمایید.

در صورت نیاز به مشاوره با ما از طریق شماره ۰۹۹۱۳۷۸۳۴۶۱ در ارتباط باشید.

۲ دیدگاه. ارسال دیدگاه جدید

سلام . وقت بخیر – متاسفانه در این بخشنامه هم به درستی اعلام نشده که ( کمک هزینه مسکن و حق خوار و بار که امسال – ۱۴۰۱- جمعا ۱۴.۰۰۰.۰۰۰ ریال اعلام شده ) در لیست حقوق پرسنل > مشمول مالیات میباشد یا خیر .

طی پیگیری و مشورت با تعدادی از کارکنان و حتی کارمتدان سازمان امور مالیاتی ، جواب قطعی نگرفتیم و با توجه به برداشت هر فردی از این بخشنامه ، تعدادی از همکاران از حقوق کارگر مالیات کم میکنند و عده ای هم نمیکنند .

بله به علت ابهامی که در بخشنامه وجود داشته هر فردی برداشت متفاوتی داشته است.