بخشنامه سازمان حسابرسی؛ صورت وضعیت مالی تلفیقی ۱۴۰۱

نمونه جدید صورت وضعیت مالی تلفیقی مربوط به سال ۱۴۰۱

در مقاله ی قبلی با عنوان بخشنامه سازمان حسابرسی؛ صورت های سود و زیان تلفیقی ۱۴۰۱ به توضیح نکات مهم بخشنامه سازمان حسابرسی در خصوص صورت های مالی تلفیقی پرداخیتم در این پست قصد داریم با بررسی بخشنامه سازمان حسابرسی به موضوع صورت وضعیت مالی تلفیقی بپردازیم.

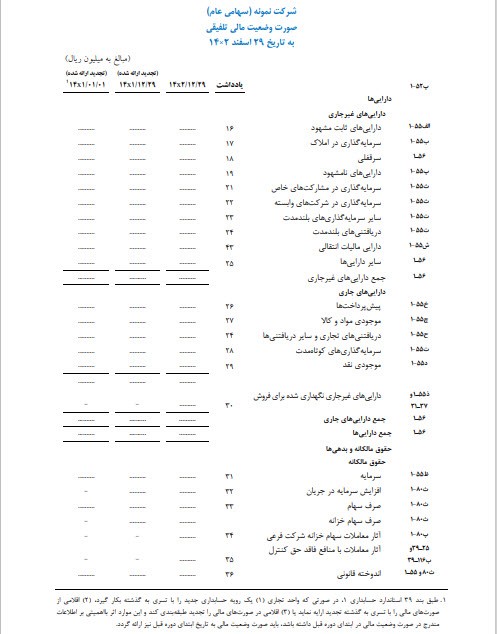

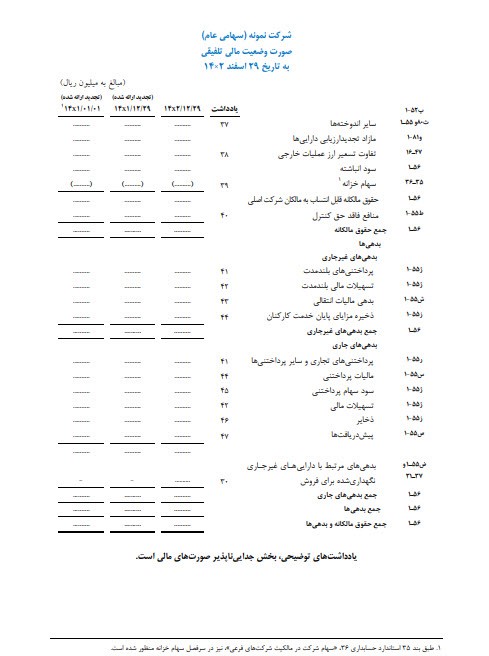

ابتدا باید به تعریف صورت وضعیت مالی تلفیقی بپردازیم.

تعریف صورت وضعیت مالی تلفیقی: صورت وضعیت تلفیقی، صورت مالی است که وضعیت گروه شرکت ها را در قالب یک شخصیت حسابداری واحد مرکب و در یک تاریخ معین نشان می دهد.

- طبق بند ۳۹ استاندارد حسابداری ۱، اگر واحد تجاری (۱) یک رویه حسابداری جدید را با تسری به گذشته به کار گیرد، (۲) اقلامی از صورت های مالی را با تسری به گذشته تجدید ارائه نماید یا (۳) اقلامی در صورت های مالی را تجدید طبقه بندی کند و این موارد اثر با اهمیتی بر اطلاعات درج شده در صورت وضعیت مالی در ابتدای دوره قبل داشته باشد، باید صورت وضعیت مالی به تاریخ ابتدای دوره قبل هم ارائه شود.

- طبق بند ۳۵ استاندارد حسابداری ۳۶، «سهام شرکت در مالکیت شرکت های فرعی»، هم در سرفصل سهام خزانه منظور شده است.

به منظور درک بهتر می توانید فایل اصلی بخشنامه حسابرسی مربوط به قسمت صورت وضعیت مالی تلفیقی را به صورت pdf دانلود و مطالعه نمایید.

بخشنامه_سازمان_حسابرسی؛_صورت_وضعیت_مالی_تلفیقی_۱۴۰۱

در صورت نیاز به مشاوره با ما از طریق شماره ۰۹۹۱۳۷۸۳۴۶۱ در ارتباط باشید.