مالیات بر اماکن اوقافی

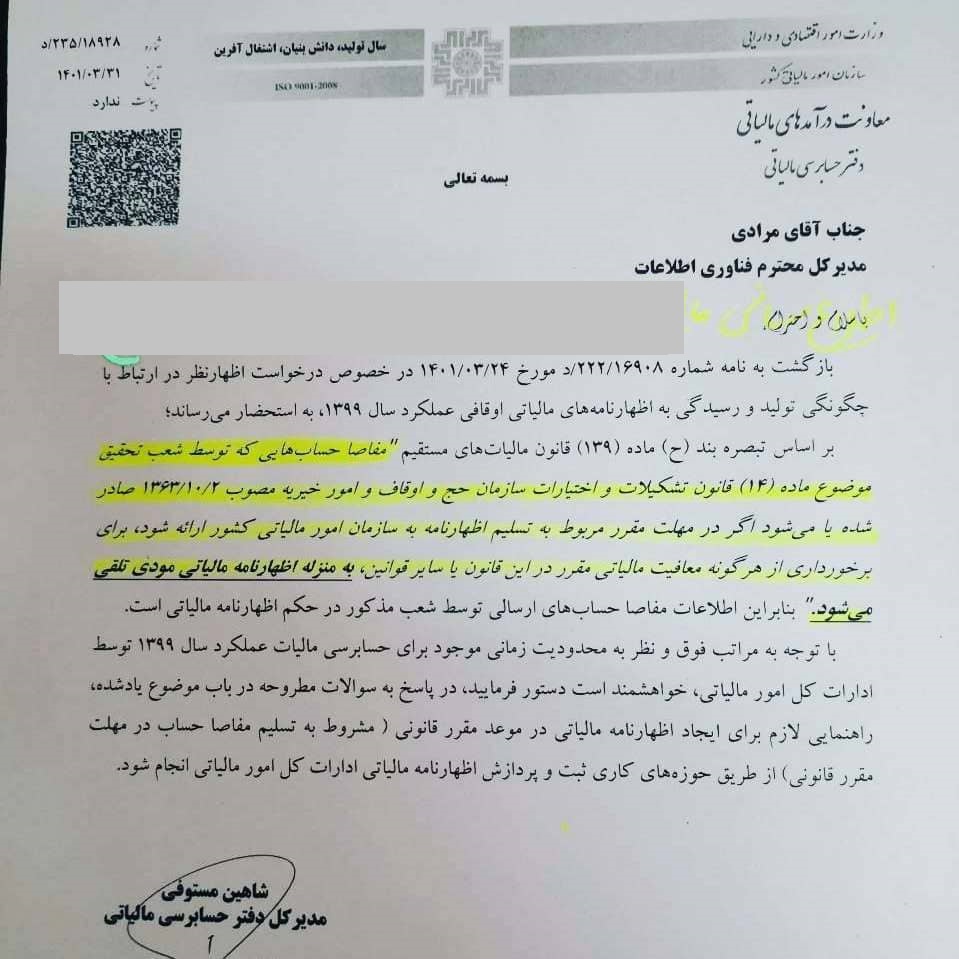

در خصوص درخواست اظهارنظر در ارتباط با چگونگی تولید و رسیدگی به اظهارنامه های مالیاتی اوقافی عملکرد سال ۱۳۹۹ سازمان امور مالیاتی این گونه بیان کرد:

بر اساس تبصره بند(ح) ماده (۱۳۹) قانون مالیات های مستقیم”مفاصا حساب هایی که توسط شعب تحقیق موضوع ماده (۱۴) قانون تشکیلات و اختیارات سازمان حج و اوقاف و امور خیریه مصوب ۲/۱۰/۱۳۶۳ صادر شده یا می شود اگر در مهلت مقرر مربوط به تسلیم اظهارنامه به سازمان امور مالیاتی کشور ارائه شود، برای برخورداری از هرگونه معافیت مالیاتی مقرر در این قانون یا سایر قوانین، به منزله اظهارنامه مالیاتی مودی تلقی می شود.” بنابراین اطلاعات مفاصا حساب های ارسالی توسط شعب مذکور در حکم اظهارنامه مالیاتی است.

با توجه به مراتب فوق و نظر به محدودیت زمانی موجود برای حسابرسی مالیات عملکرد سال ۱۳۹۹ توسط ادارات کل امور مالیاتی، خواهشمند است دستور فرمایید، در پاسخ به سوالات مطروحه در باب موضوع یاد شده، راهنمایی لازم برای ایجاد اظهارنامه مالیاتی در موعد مقرر قانونی (مشروط به تسلیم مفاصا حساب در مهلت مقرر قانونی) از طریق حوزه های کاربری ثبت و پردازش اظهارنامه مالیاتی ادارات کل امور مالیاتی انجام شود.

در صورت نیاز به مشاوره با ما از طریق شماره ۰۹۹۱۳۷۸۳۴۶۱ در ارتباط باشید.