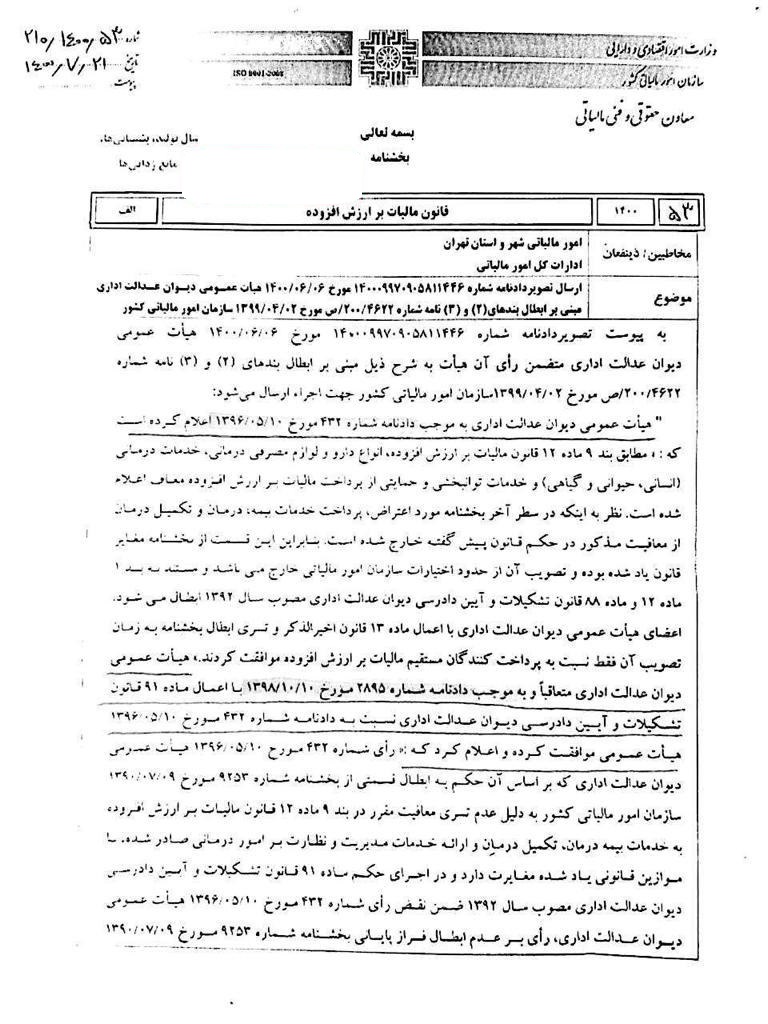

معافیت مالیات بر ارزش افزوده انواع دارو و لوازم مصرفی درمانی

طبق بند ۹ ماده ۱۲ قانون مالیات بر ارزش افزوده، انواع دارو و لوازم مصرفی درمانی، خدمات درمانی (انسانی، حیوانی و گیاهی) و خدمات توانبخشی و حمایتی از پرداخت مالیات بر ارزش افزوده معاف هستند و هیات عمومی دیوان عدالت اداری ضمن دادنامه شماره ۱۴۰۰۰۹۹۷۰۹۰۵۸۱۱۴۴۶ مورخ ۱۴۰۰/۰۶/۰۶ ، متضمن بر رأی آن هیأت مبنی بر باطل کردن بندهای (۲) و (۳) نامه شماره ۴۶۲۲/۲۰۰/ص مورخ ۱۳۹۹/۰۴/۰۲ سازمان امور مالیاتی کشور جهت اجرا ارسال نمود.

متن دادنامه دیوان عدالت اداری در خصوص معافیت مالیات بر ارزش افزوده انواع دارو و لوازم درمانی به شرح زیر است:

” هیأت عمومی دیوان عدالت اداری به موجب دادنامه شماره ۴۳۲ مورخ ۱۳۹۶/۰۵/۱۰ اعلام کرده است: طبق بند ۹ ماده ۱۲ قانون مالیات بر ارزش افزوده، انواع دارو و لوازم مصرفی درمانی، خدمات درمانی (انسانی، حیوانی و گیاهی) و خدمات توانبخشی و حمایتی از پرداخت مالیات بر ارزش افزوده معاف هستند. با توجه به اینکه در سطر پایانی بخشنامه پرداخت خدمات بیمه، درمان و تکمیل آن از قانون خارج شده است، لذا این قسمت با قانون مغایرت دارد و تصویب آن از اختیارات سازمان امور مالیاتی خارج میباشد و مستند به بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ باطل میشود.”

هیأت عمومی دیوان عدالت اداری به موجب دادنامه شماره ۲۸۹۵ مورخ ۱۳۹۸/۱۰/۱۰ با اعمال ماده ۹۱ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری نسبت به دادنامه شماره ۴۳۲ مورخ ۱۳۹۶/۰۵/۱۰ هیأت عمومی موافقت نموده و اعلام کرده که:

« رأی شماره ۴۳۲ مورخ ۱۳۹۶/۰۵/۱۰ هیأت عمومی دیوان عدالت اداری که بر اساس آن حکم به ابطال قسمتی از بخشنامه شماره ۹۲۵۳ مورخ ۱۳۹۰/۰۷/۰۹ سازمان امور مالیاتی کشور به علت عدم تسری معافیت مقرر در بند ۹ ماده ۱۲ قانون مالیات بر ارزش افزوده به خدمات بیمه درمان، تکمیل درمان و ارائه خدمات مدیریت و نظارت بر امور درمانی صادر شده، با موازین قانونی مغایرت دارد و در اجرای حکم ماده ۹۱ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ضمن نقض رأی شماره ۴۳۲ مورخ ۱۳۹۶/۰۵/۱۰ هیأت عمومی دیوان عدالت اداری، رأی بر عدم ابطال قسمت پایانی بخشنامه شماره ۹۲۵۳ مورخ ۱۳۹۰/۰۷/۰۹ سازمان امور مالیاتی که قبلا ابطال شده بود، صادر میشود.

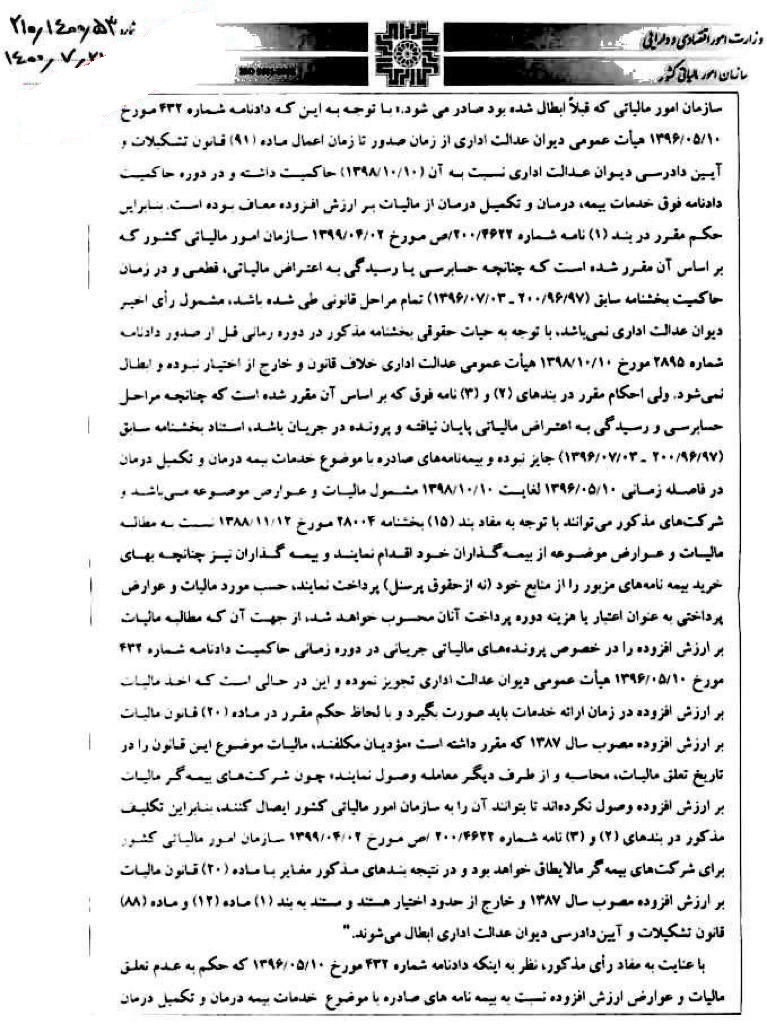

با توجه به اینکه از زمان صدور تا اعمال ماده (۹۱) قانون تشکیلات و آیین دادرسی دیوان عدالت اداری، دادنامه شماره ۴۳۲ مورخ ۱۳۹۶/۰۵/۱۰ هیأت عمومی دیوان عدالت اداری نسبت به آن (۱۳۹۸/۱۰/۱۰) حکمفرما بوده و در این دوره، خدمات بیمه، درمان و تکمیل درمان از مالیات بر ارزش افزوده معاف بوده است. طبق حکم مقرر در بند (۱) نامه شماره ۴۶۲۲/۲۰۰/ص مورخ ۱۳۹۹/۰۴/۰۲ سازمان امور مالیاتی که مطابق آن اگر حسابرسی یا رسیدگی به اعتراض مالیاتی، قطعی و زمان حاکمیت بخشنامه سابق (۹۷/۹۶/۲۰۰ – ۱۳۹۶/۰۷/۰۳) تمامی مراحل قانونی انجام شده باشد، مشمول رأی اخیر دیوان عدالت اداری نمیباشد.

در دوره زمانی قبل از صدور دادنامه شماره ۲۸۹۵ مورخ ۱۳۹۸/۱۰/۱۰ هیأت عمومی عدالت اداری، بخشنامه مذکور خلاف قانون و خارج از اختیار نبوده و ابطال نمیشود. ولی احکام بیان شده در بندهای (۲) و (۳) این نامه که طبق آن مقرر شده اگر مراحل حسابرسی و رسیدگی به اعتراض مالیاتی پایان نیافته و پرونده در جریان باشد، استناد بخشنامه سابق (۹۷/۹۶/۲۰۰ – ۱۳۹۶/۰۷/۰۳) جایز نبوده و بیمهنامههای صادر شده با موضوع خدمات بیمه درمان و تکمیل درمان در زمان ۱۳۹۶/۰۵/۱۰ الی ۱۳۹۸/۱۰/۱۰ مشمول مالیات و عوارض میباشد

و این شرکتها میتوانند طبق مفاد بند (۱۵) بخشنامه ۲۸۰۰۴ مورخ ۱۳۸۸/۱۱/۱۲ نسبت به مطالبه مالیات و عوارض مربوطه از بیمهگذاران خود اقدام نمایند و بیمهگذاران هم اگر بیمهنامههای ذکر شده را از منابع خود و نه از حقوق پرسنل پرداخت نمایند، مالیات و عوارض پرداختی به عنوان اعتبار آنان محسوب میشود و از آن جهت که مطالبه مالیات بر ارزش افزوده را در مورد پروندههای مالیاتی در زمان دادنامه شماره ۴۳۲ مورخ ۱۳۹۶/۰۵/۱۰ هیأت عمومی دیوان عدالت اداری تجویز نموده با وجود اینکه گرفتن مالیات بر ارزش افزوده زمان ارائه خدمات باید انجام شود، و طبق حکم مقرر در ماده (۲۰) قانون مالیات بر ارزش افزوده مصوب سال ۱۳۸۷: « مؤدیان مکلفند، مالیات موضوع این قانون را در تاریخ تعلق مالیات، محاسبه و از طرف دیگر معامله وصول نمایند.»

چون شرکتهای بیمهگر مالیات بر ارزش افزوده وصول نکردهاند تا بتوانند آن را به سازمان امور مالیاتی ایصال کنند، لذا این تکلیف در بندهای (۲) و (۳) نامه شماره ۴۶۲۲/۲۰۰/ص مورخ ۱۳۹۹/۰۴/۰۲ سازمان امور مالیاتی برای شرکتهای بیمهگر مالایطاق خواهد بود و بنابراین این بندها مغایر با ماده (۲۰) قانون مالیات بر ارزش افزوده مصوب سال ۱۳۸۷ و خارج از حدود اختیار هستند و طبق بند (۱) ماده (۱۲) و ماده (۸۸) قانون تشکیلات و آیین دادرسی دیوان عدالت اداری ابطال میشوند.

طبق مفاد رأی ذکر شده، با توجه به اینکه دادنامه شماره ۴۳۲ مورخ ۱۰/۰۵/۱۳۹۶ که حکم به عدم تعلق مالیات و عوارض ارزش افزوده نسبت به بیمهنامههای صادره به موضوع خدمات بیمه درمان و تکمیل درمان نموده و این حکم تا زمان صدور دادنامه شماره ۲۸۹۵ مورخ ۱۳۹۸/۱۰/۱۰ هیأت عمومی دیوان عدالت اداری حاکمیت داشته، لذا مطالبه مالیات و عوارض ارزش افزوده نسبت به بیمهنامههای صادره که در زمان ۱۳۹۶/۰۵/۱۰ الی ۱۳۹۸/۱۰/۱۰صادر شدهاند، موضوعیت ندارد.

در صورت نیاز به مشاوره با ما از طریق شماره ۰۹۹۱۳۷۸۳۴۶۱ در ارتباط باشید.