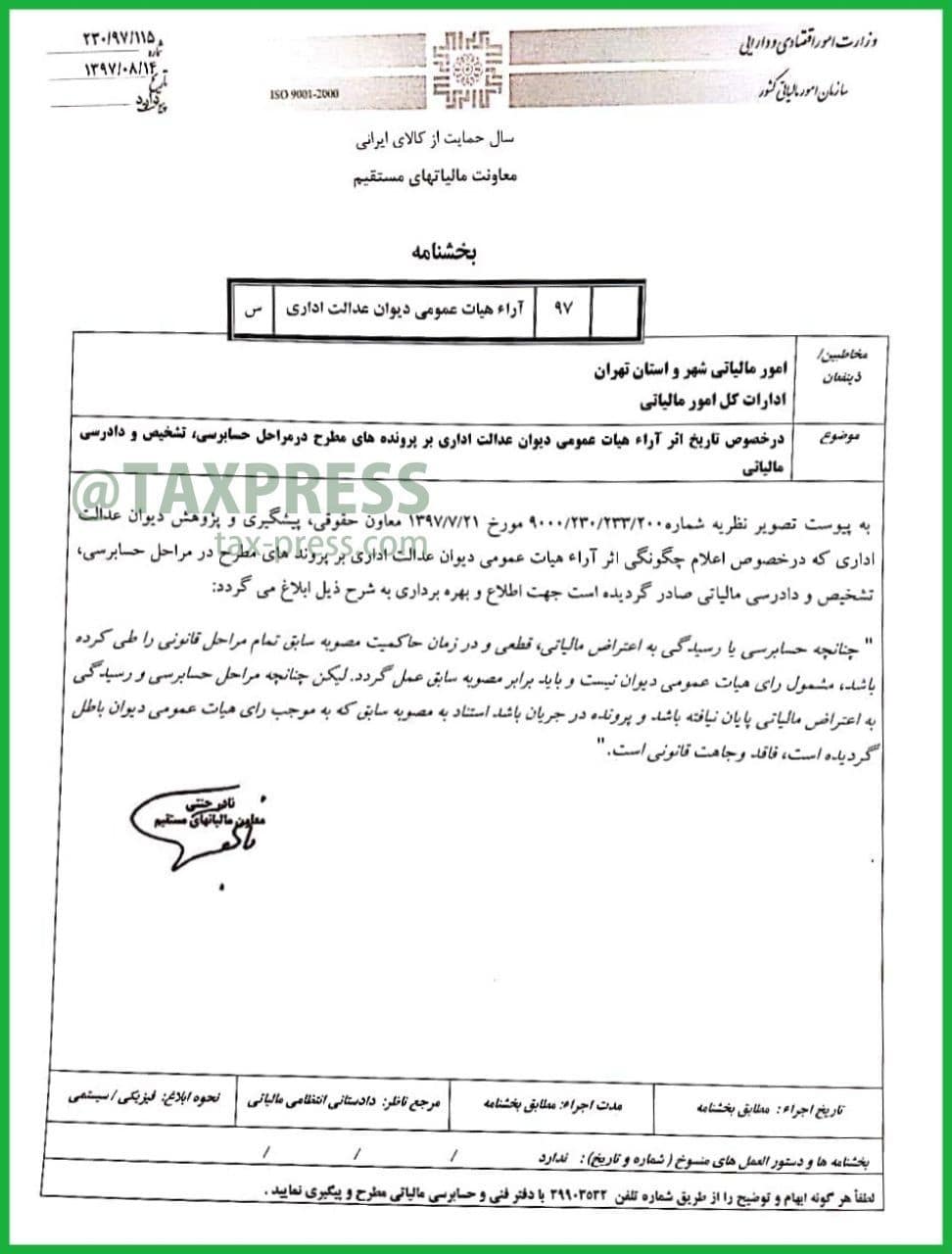

چگونگی اثر آرای دیوان عدالت اداری بر پرونده های مالیاتی

با توجه به بخشنامه ش ۲۰۰/۲۳۳/۲۳۰/۹۰۰۰ صادر شده به تاریخ ۱۳۹۷/۰۷/۲۱ که در رابطه با اعلام چگونگی اثر آراء هیأت عمومی دیوان عدالت اداری بر پرونده های حسابرسی، تشخیص و دادرسی مالیاتی بود، حال در خصوص تاریخ اثر آراء هیأت عمومی جهت پرونده های ذکر شده، بخشنامه شماره ۱۱۵/۹۷/۲۳۰ مورخ ۱۳۹۷/۰۸/۱۴ ابلاغ می گردد:

در صورتی که حسابرسی یا رسیدگی به اعتراض مالیاتی، قطعی و در زمان حاکمیت مصوبه سابق تمامی مراحل قانونی را گذرانده باشد، مشمول رأی هیأت عمومی دیوان نخواهد بود و بایستی مطابق مصوبه سابق انجام شود. اما اگر مراحل حسابرسی و رسیدگی به اعتراض مالیاتی پایان نیافته باشد و پرونده مذکور هنوز در جریان باشد، استناد به مصوبه سابق که بر اساس رأی هیأت عمومی دیوان باطل شده است، فاقد وجاهت قانونی است.

لازم به ذکر است که بخشنامه ذکر شده با مواد ش ۲۳۷ و ۲۳۸ قانون مالیات های مستقیم، مرتبط می باشد.

تصویر این بخشنامه را در ادامه مشاهده می نمایید.

در صورت نیاز به مشاوره با ما از طریق شماره ۰۹۹۱۳۷۸۳۴۶۱ در ارتباط باشید.