رسیدگی به اجرای مقررات تبصره ماده ۱۵۷ قانون مالیات های مستقیم

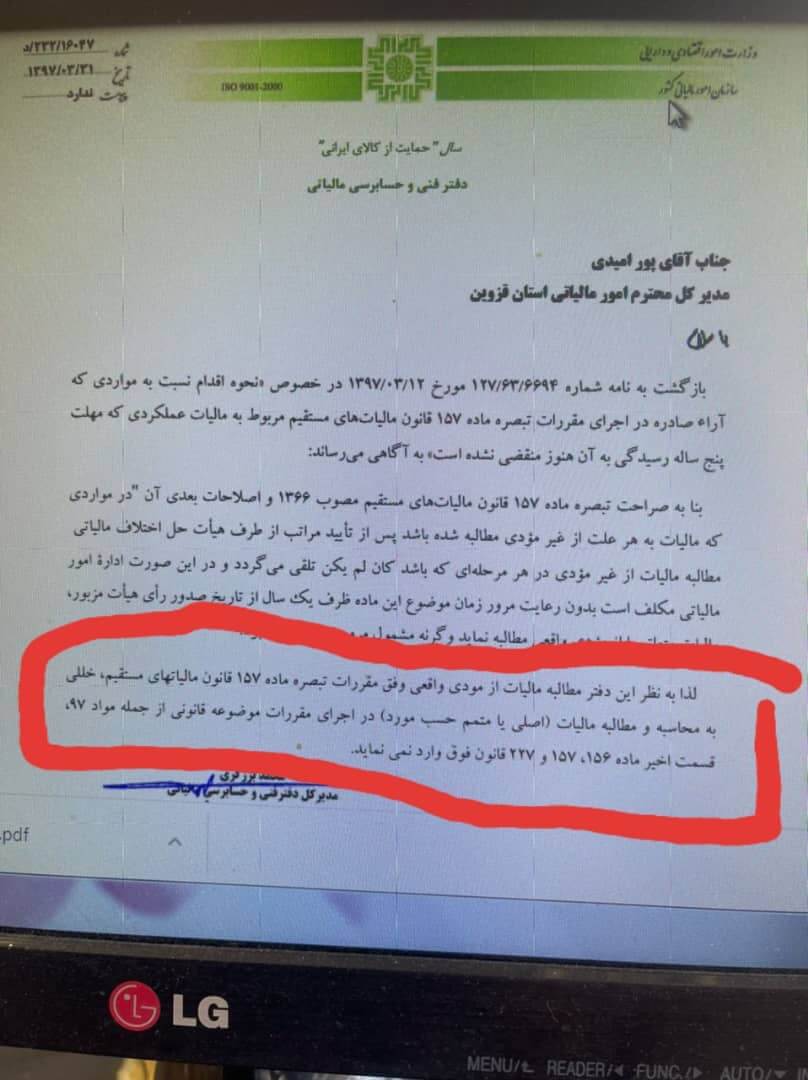

در پاسخ به نامه ی مدیر کل محترم امور مالیاتی استان قزوین با موضوع، نحوه اقدام نسبت به مواردی که آراء صادره در اجرای مقررات تبصره ماده ۱۵۷ قانون مالیات های مستقیم مربوط به مالیات عملکردی که مهلت پنج ساله رسیدگی به آن هنوز منقضی نشده است، توضیحاتی به شرح زیر ابلاغ شده است :

بنا به صراحت تبصره ماده ۱۵۷ قانون مالیات های مستقیم مصوب ۱۳۶۶ و اصلاحات بعدی آن در مواردی که مالیات به هر علت از غیر مودی مطالبه شده باشد پس از تایید مراتب از طرف هیات حل اختلاف مالیاتی مطالبه مالیات از غیر مودی در هر مرحله ای که باشد کان لم یکن تلقی می گردد و در این صورت اداره ی امور مالیاتی مکلف است بدون رعایت مرور زمان موضوع این ماده ظرف یک سال از تاریخ صدور رای هیات مزبور، مطالبه مالیات از مودی واقعی صورت گیرد وگرنه مشمول مرور زمان خواهد شد.

لذا به نظر این دفتر مطالبه مالیات از مودی واقعی وفق مقررات تبصره ماده ۱۵۷ قانون مالیات های مستقیم، خلیل به محاسبه و مطالبه مالیات (اصلی یا متمم حسب مورد) در اجرای مقررات موضوعه قانونی از جمله مواد ۹۷، قسمت اخیر ماده ۱۵۶، ۱۵۷ و ۲۲۷ قانون فوق وارد نمی نماید.

در صورت نیاز به مشاوره با ما از طریق شماره ۰۹۹۱۳۷۸۳۴۶۱ در ارتباط باشید.