محتوا در یک نگاه

سازمان امور مالیاتی در جهت مدرن شدن به علت پیچیده بودن قوانین مالیاتی و در جنبش بودن اقتصاد، باید حتما قوانین را در بستر فناوری فراهم سازد.

با اجرای قانون پایانه های فروشگاهی و سامانه مؤدیان، جنبشی عظیم در مسیر معاملات تجاری و بستر اقتصادی کشور میان فعالان تجاری رخ خواهد داد.

اما مقصود از راه اندازی سامانه مؤدیان چیست؟!

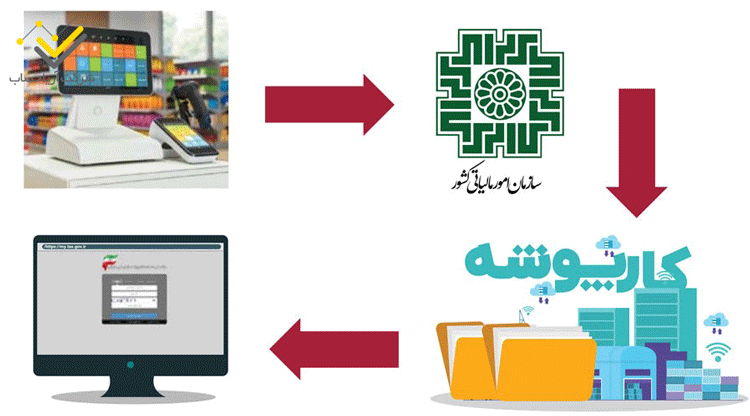

ایجاد بستری بر وب جهت برقراری ارتباط میان مؤدیان مالیاتی و سازمان امور مالیاتی در فضایی تحت عنوان کارپوشه است. برای رسیدگی، تشخیص و قطعی ساختن هوشمند بدون دخالت مأموران مالیاتی می باشد.

قانون پایانه های فروشگاهی و سامانه مؤدیان در راستای آیین نامه ماده ۹۵ قانون مالیات های مستقیم تبیین شده است. اگر مؤدیان مالیاتی تکالیف خود مربوط به این قانون را رعایت نکنند، مشمول جرائم خواهند شد.

هدف از اجرای قانون پایانه های فروشگاهی

- صداقت در ارائه رویداد های مالی مؤدیان مالیاتی و یا فعالان اقتصادی

- برقراری عدالت مالیاتی جهت افزایش رضایت مؤدیان مالیاتی و مصرف کننده ها

- کاهش تقلب و فرار مالیاتی مؤدیان مالیاتی و ایجاد رقابت بین فعالان اقتصادی

فراخوان های پیشنهاد شده از سمت سازمان امور مالیاتی

الف. شرکت های فعال در بورس از ابتدای آبان ماه سال ۱۴۰۱

ب. حقوقی های دولتی از ابتدای دی ماه سال ۱۴۰۱

ج. اشخاص حقوقی دیگر (غیر دولتی و …) از ابتدای فروردین ماه سال ۱۴۰۱

د. مشاغل گروه اول از ابتدای خرداد سال ۱۴۰۲

ه. گروه دوم و سوم از ابتدای مهر ماه سال ۱۴۰۲

خ. دیگر اشخاص از اول دی ماه سال ۱۴۰۲

صحت اطلاعات ثبت شده مؤدیان در سامانه مؤدیان

اگر مؤدیان مالیاتی از ثبت نام در سامانه مؤدیان ممانعت کرده و یا اطلاعات صحیح را ثبت نکنند، مأموران مالیاتی حق مراجعه به محل فعالیت وی را دارند. مأموران مالیاتی می توانند اسناد و مدارک مربوطه را جهت رسیدگی بررسی کنند.

پیش از راه اندازی سامانه مؤدیان و پس از آن

در گذشته مطابق ماده ۹۵ قانون مالیات های مستقیم، سه نوع صورتحساب وجود داشت. در حال حاضر دو نوع صورتحساب تحت عناوین الکترونیکی و غیر الکترونیکی (کاغذی) وجود دارد.

قبلا صورتحساب ها به شکل ماشینی، دستی و یا صندوق فروش بود و در حاضر به شکل سه نوع صورتحساب الکترونیکی و یک نوع شمس (کاغذی با شناسه یکتا)

در سال های قبل ۹ فرم بصورت پیمانکاری، کارفرما، خرید، فروش، صادرات، واردات، حق العملکاری، اجاره و املاک وجود داشت. در قانون جدید ۹ الگوی صورتحساب الکترونیکی جهت ارسال وجود دارد.

طبق قانون قبلی اگر مبلغ صورتحساب زیر حد نصاب بود و مشتری مصرف کننده نهایی بود، مجموع صورتحساب ارائه می شد. در حال حاضر کلیه اقلام اطلاعاتی صورتحساب ارسال می گردد.

پیش از راه اندازی سامانه مؤدیان، اطلاعات حق العمل کاری به صورت عادی ارسال می شد ولی اکنون باید با درج شماره قرارداد انجام شود.

قبل از قانون پایانه های فروشگاهی، اظهارنامه ارزش افزوده هر فصل باید تا ۱۵ روز پس از آن ارسال می شد. پس از ابلاغ قانون، نیازی به ارسال اظهارنامه ارزش افزوده نمی باشد.

قبلا مؤدیان برای انجام فروش مشمول ارزش افزوده سقفی نداشتند ولی اکنون دارای سقف فروش هستند.

زمان صدور صورتحساب، اعتبار ارزش افزوده تعلق می گرفت اما در حال حاضر در زمان پرداخت نقدی صورتحساب، تاریخ تعلق و اعتبار انجام می شود.

مطابق قانون قبلی جریمه عدم صدور صورتحساب ۲ درصد فروش و یک درصد هم جریمه عدم ارسال به مؤدی تعلق می گرفت. در قانون جدید ۱۰ درصد جریمه عدم صدور صورتحساب و نیز ۱۰ درصد جریمه عدم عضویت در سامانه را مشمول می شوند.

موقع ارسال معاملات فصلی قبلا تا ۴۵ روز پس از پایان هر فصل بود اما اکنون ۷۲ ساعت پس از ثبت – یک ماه – یک هفته می باشد.

برای تسویه معاملات در قانون قبلی، نیازی به ثبت نحوه تسویه نبود. در قانون جدید باید حتما روش تسویه معاملات ثبت شود.

اگر صورتحسابی در سامانه معاملات فصلی ارسال می شد، لزومی به تأیید خریدار نبود. اما اکنون حتما باید خریدار ظرف مدت سی روز، صورتحساب را تأیید کند.

مراحل ارسال و صدور صورتحساب الکترونیکی

۱. ورود به سامانه www.rca.gov.ir و دریافت امضاء دیجیتال جهت کلید های خصوصی و عمومی

۲. ورود به سامانه www.my.tax.gov.ir و انتخاب کارپوشه

۳. دریافت شماره سریال یکتای حافظه مالیاتی و یا انتخاب شرکت معتمد و نیز شناسه کالا و خدمات

۴. صدور و ارسال صورتحساب الکترونیکی

۵. تأیید یا عدم تأیید صورتحساب و اعلام نتیجه پرداخت و تسویه

انواع صورتحساب الکترونیکی

نوع اول: صورتحساب با اطلاعات کامل

دوم (فروشگاهی): اطلاعات کامل فروشنده

سوم (پوز): رسید پرداخت وجه

انواع موضوع صورتحساب های الکترونیکی

الگوی اول: فروش

دوم: فروش ارزی

سوم (طلا): صورتحساب های الکترونیکی با الگوی طلا، جواهر و پلاتین – در این الگو ثبت اجرت ساخت، سود فروشنده، حق العمل و جمع کل اجرت الزامی است.

چهارم (قرارداد پیمانکاری): ثبت شناسه یکتای قرارداد فروشنده الزامی می باشد.

پنجم (قبوض خدماتی): مشخصات بهره بردار خدمات و نوع قبض خدماتی

ششم (بلیط هواپیما): نوع پرواز الزامی است و اگر نوع پرواز خارجی باشد، ثبت شماره گذرنامه برای خریدار لازم است.

هفتم (صادراتی): مشخصات گمرکی و کوتاژ

سخن پایانی

مالیات مبلغیست که پرداختش الزامی است که به اشخاص، مؤسسات، دارایی و … تعلق می گیرد. قانون پایانه های فروشگاهی و سامانه مؤدیان در دو بخش طرح سامانه مؤدیان و بخش پایانه های فروشگاهی اجرا می شود. هدف از ایجاد این شبکه، برقراری تقارن اطلاعاتی بدون دخالت عامل انسانی در تحلیل داده های مالی می باشد.