کسر حق بیمه عمر از درآمد مشمول مالیات

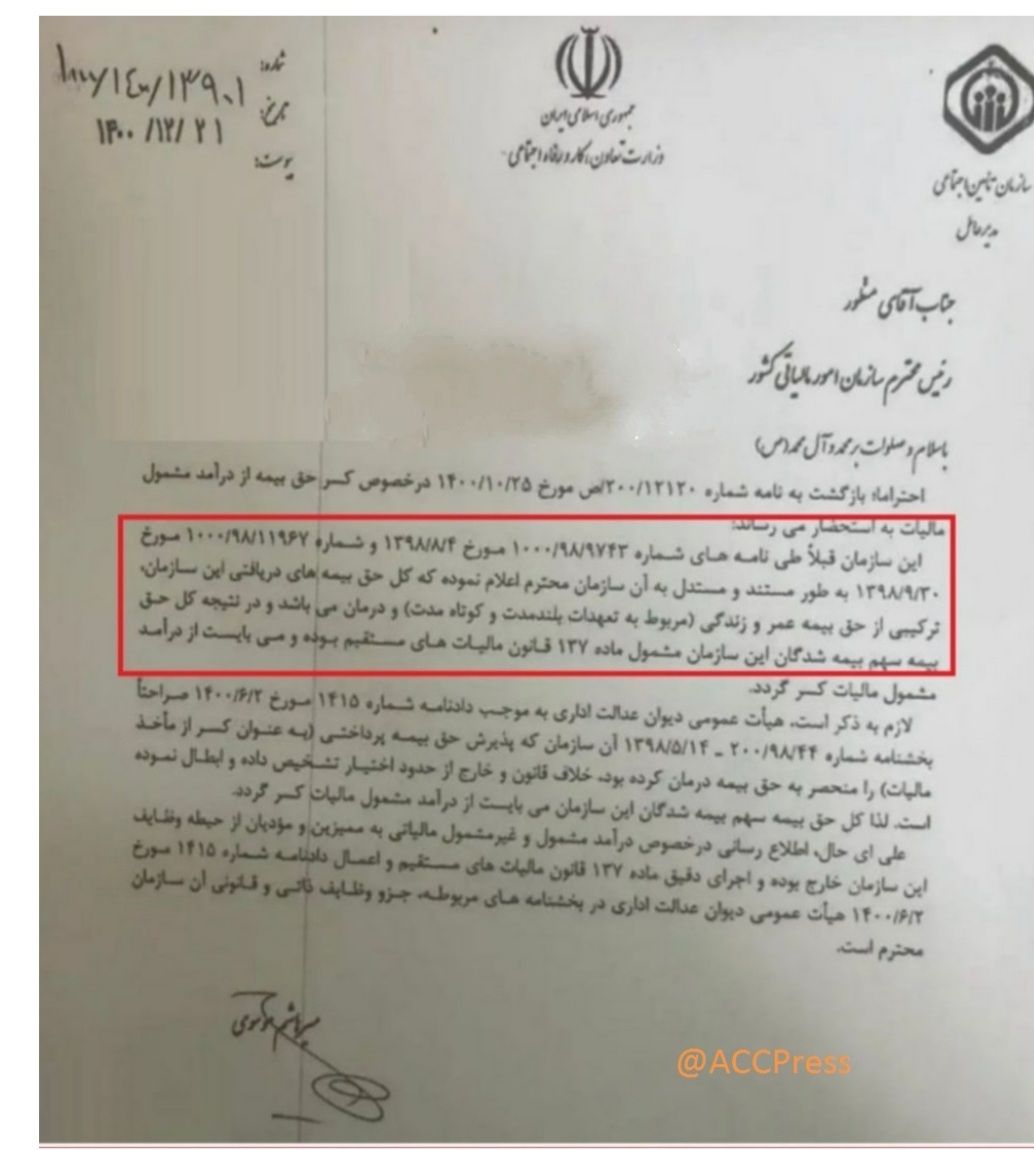

سازمان تامین اجتماعی قبلا طی نامه های شماره ۹۷۴۳/۹۸/۱۰۰۰ مورخ ۱۳۹۸/۰۸/۰۴ و شماره ۱۱۹۶۷/۹۸/۱۰۰۰ مورخ ۱۳۹۸/۰۹/۳۰ به طور مستند و مستدل به سازمان امور مالیاتی اعلام نموده که کل حق بیمه های دریافتی این سازمان، ترکیبی از حق بیمه عمر و زندگی (مربوط به تعهدات بلند مدت و کوتاه مدت) و درمان می باشد و در نتیجه کل حق بیمه سهم بیمه شدگان این سازمان مشمول ماده ۱۲۷ قانون مالیات های مستقیم بوده و می بایست از درآمد مشمول مالیات کسر گردد.

سازمان امور مالیاتی نیز در تاریخ ۱۴۰۱/۰۴/۰۱ در خصوص رفع ابهامات مطرح شده اعلام نمود که:

مطابق مفاد ماده ۱۳۷ قانون مالیات های مستقیم اصلاحی مصوب ۳۱/۰۴/۱۳۹۴، حق بیمه پرداختی هر شخص حقیقی به مؤسسات بیمه ایرانی بابت انواع بیمه های عمر و زندگی و بیمه های درمانی از درآمد مشمول مالیات مؤدی کسر می شود.

لازم به ذکر است چنانچه پرداخت کنندگان حقوق برای حقوق بگیران خود با مؤسسات بیمه ایرانی اقدام به انعقاد قرارداد انواع بیمه های عمر و زندگی وبیمه های درمانی تکمیلی نموده و ماهیانه سهم حق بیمه مربوط به حقوق بگیر را از حقوق وی کسر و به مؤسسات بیمه پرداخت نمایند، در این صورت نیز مجاز هستند ضمن درج میزان حق بیمه پرداختی سهم حقوق بگیر در فهرست های حقوق و ارائه گواهی مؤسسه بیمه به اداره امور مالیاتی مربوط، نسبت به کسر حق بیمه پرداختی از درآمد مشمول مالیات حقوق آنان اقدام نمایند.

خاطرنشان می گردد، هرگونه ابهام در خصوص موضوع با ارائه اسناد ومدارک مربوطه از اداره امور مالیاتی ذیربط قابل استعلام خواهد بود.

تصویر نامه های صادر شده بین سازمان امور مالیاتی و سازمان تامین اجتماعی را در ادامه مشاهده می نمایید.

در صورت نیاز به مشاوره با ما از طریق شماره ۰۹۹۱۳۷۸۳۴۶۱ در ارتباط باشید.