تخلف در تعیین درآمد مشمول مالیات چیست؟

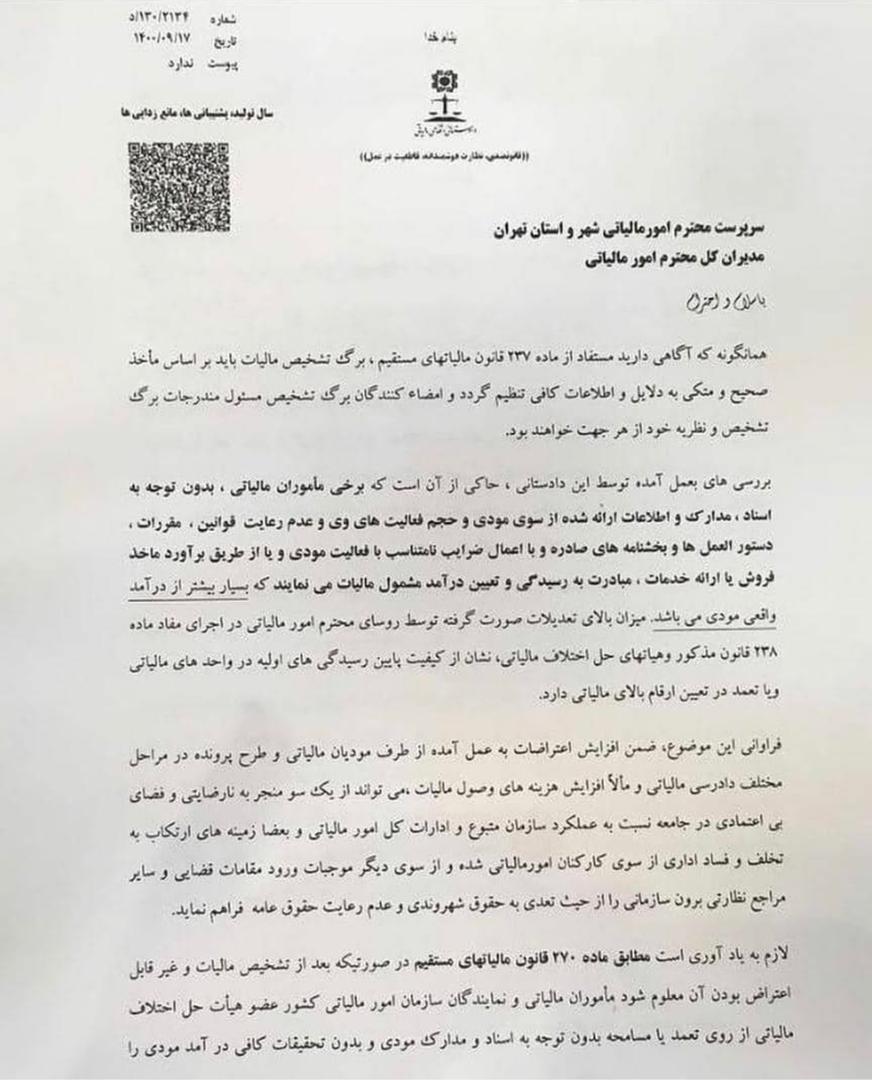

همانطور که آگاهید، مستفاد از ماده ۲۳۷ قانون مالیاتهای مستقیم، برگ تشخیص مالیات باید بر اساس مأخذ صحیح و متکی به دلایل و اطلاعات کافی تنظیم گردد و امضاءکنندگان برگ تشخیص، مسئول مندرجات برگ تشخیص و نظریه خود از هر جهت خواهند بود.

بررسیهای انجام شده توسط این دادستانی، حاکی از آن است که برخی مأمورین مالیاتی، بدون توجه به اسناد، مدارک و اطلاعات ارائه شده از سوی مؤدی و حجم فعالیتهای وی و عدم رعایت قوانین، مقررات، دستورالعملها و بخشنامههای صادره و با اعمال ضرایب نامتناسب با فعالیت مؤدی و یا از طریق برآورد مأخذ فروش یا ارائه خدمات، مبادرت به رسیدگی و تعیین درآمد مشمول مالیات مینمایند که بسیار بیشتر از درآمد واقعی مؤدی میباشد. میزان بالای تعدیلات صورت گرفته توسط رؤسای محترم امور مالیاتی در اجرای مفاد ماده ۲۳۸ قانون مذکور و هیأتهای حل اختلاف مالیاتی، نشان از کیفیت پایین رسیدگیهای اولیه در واحدهای مالیاتی و یا تعمد در تعیین ارقام بالای مالیاتی دارد.

فراوانی این موضوع، ضمن افزایش اعتراضات بعمل آمده از طرف مؤدیان مالیاتی و طرح پرونده در مراحل مختلف دادرسی مالیاتی و افزایش هزینههای وصول مالیات، میتواند از یک طرف منجر به نارضایتی و فضای بی اعتمادی در جامعه نسبت به عملکرد سازمان متبوع و ادارات کل امور مالیاتی و بعضاً زمینههای ارتکاب به تخلف و فساد اداری از سوی کارکنان امور مالیاتی شده و از طرف دیگر موجبات ورود مقامات قضایی و سایر مراجع نظارتی برون سازمانی را از نظر تعدی به حقوق شهروندی و عدم رعایت حقوق عامه فراهم نماید.

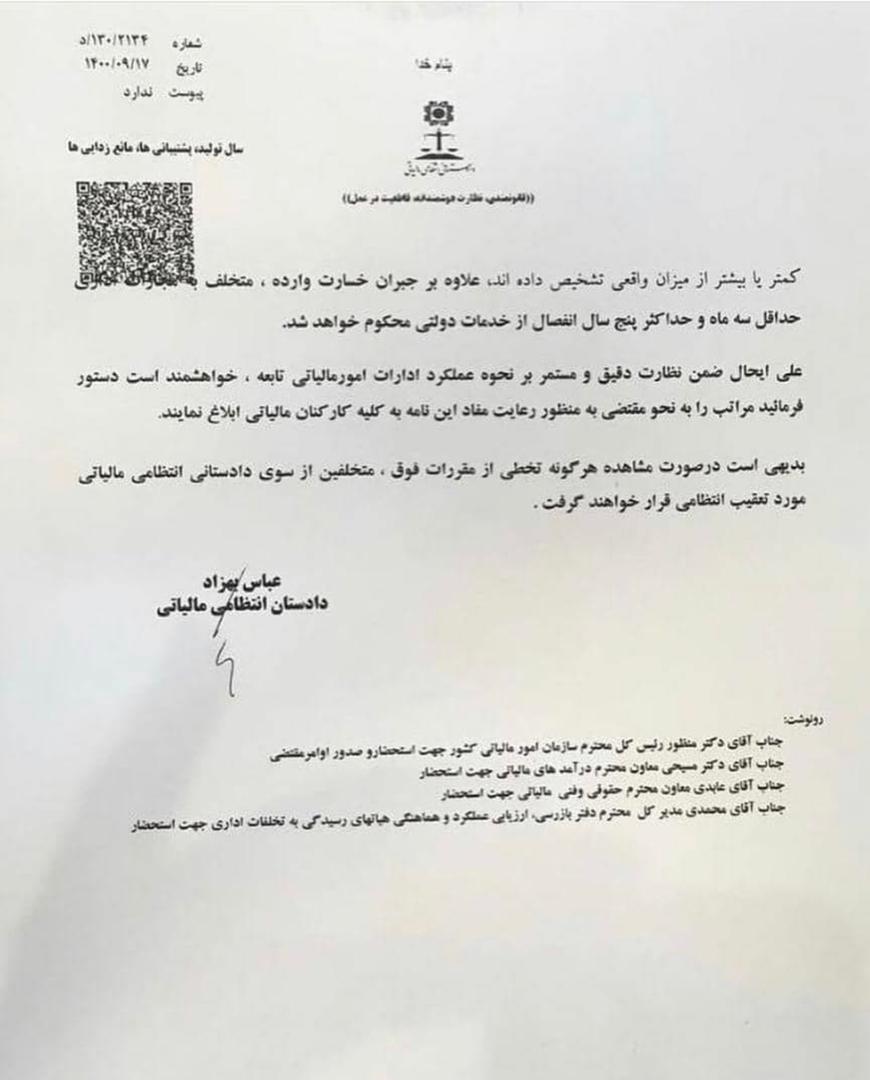

لازم به یادآوری است طبق ماده ۲۷۰ قانون مالیاتهای مستقیم اگر بعد از تشخیص مالیات و غیرقابل اعتراض بودن آن، مشخص شود مأموران مالیاتی و نمایندگان سازمان امور مالیاتی کشور عضو هیأت حل اختلاف مالیاتی از روی تعمد یا مسامحه بدون توجه به اسناد و مدارک مؤدی و بدون تحقیق کافی، درآمد مؤدی را کمتر یا بیشتر از میزان واقعی تشخیص دادهاند، علاوه بر جبران خسارت وارده، متخلف به مجازات اداری حداقل سه ماه و حداکثر پنج سال انفصال از خدمات دولتی محکوم خواهند شد.

در هر حال ضمن نظارت دقیق و مستمر بر نحوه عملکرد ادارات امور مالیاتی تابعه، خواهشمند است دستور فرمائید مراتب را به نحو مناسب به منظور رعایت مفاد این نامه، به کلیه کارکنان مالیاتی ابلاغ نمایند.

بدیهی است در صورت مشاهده هرگونه تخطی از مقررات فوق، متخلفین از سوی دادستانی انتظامی مالیاتی مورد تعقیب انتظامی قرار خواهند گرفت.

در صورت نیاز به مشاوره با ما از طریق شماره ۰۹۹۱۳۷۸۳۴۶۱ در ارتباط باشید.